Pénzcentrum • 2011. december 17. 08:07

Nem mindegy, mikor adósodott el a devizahiteles . A kormány és a Bankszövetség közös mentőcsomagja azoknak lehet nagyobb segítség, akik később, tehát már a figyelmeztetések záporában vették fel kölcsönüket. Azoknak nő nagyobb mértékben a törlesztőrészlete 2017-től, a rögzített árfolyam védelme után, akik régebben vették fel a kölcsönüket.

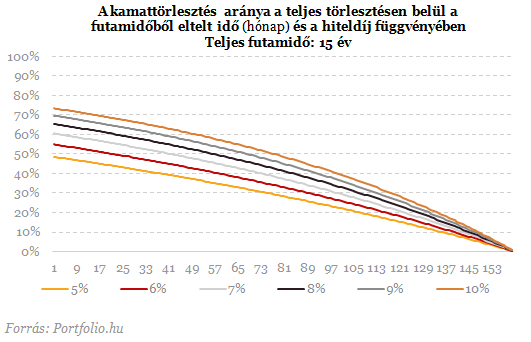

Az annuitás hitelek esetében az adós azonos kamatszint mellett azonos törlesztőrészleteket fizet. Ennek megfelelően, amíg a tőketartozás viszonylag nagy, addig nagyrészt csak kamatot fizetünk. A devizahiteleknél némileg bonyolít a helyzeten az aktuális árfolyam, de a lényeg marad: a devizahitelek esetében is a futamidő elején nagyobb arányban fizetünk kamatokat.

A tegnap bejelentett mentőcsomag jól fizető devizaadósokra vonatkozó részében a futamidő elején jellemzően nagyobb kamatfizetés jelentőséget kap. A csomag tartalma szerint a devizahitelesnek 2012-től kezdve közel 5 éven át a már az eddig is ismert árfolyamrögzített értékeken törlesztheti tartozását. Az árfolyam különbözetből eredő többlet egy elkülönített számlán halmozódik, akárcsak az eddig is ismert árfolyamrögzítés esetében. Nagy különbség viszont, hogy a kamattörlesztés rögzített árfolyam fölé eső része elengedésre kerül. Ezt a bank és az állam fele-fele arányban fizeti meg.

Az annuitás hitelnek megfelelően a kamattörlesztés aránya a hitel felvétele után a legmagasabb, majd folyamatosan csökken. Azok kapnak ennek megfelelően nagyobb arányú segítséget a mentőcsomag révén, akik később vették fel a hitelüket, hiszen ők még nagyrészt csak kamatokat fizetnek még.

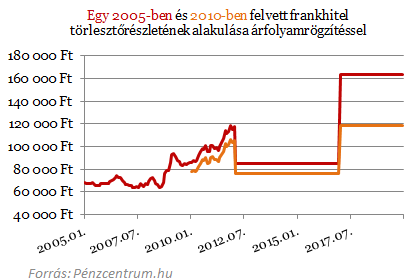

A fenti diagramon két különböző frankhitelt hasonlítottunk össze, hitelösszeg mindkettő esetében 8 millió forint. Az aktuális THM-ekkel és árfolyamokkal számoltunk 2011 decemberéig, a jövőben viszont 250 CHF/HUF árfolyamot és 8,13 százalékos THM-et feltételeztünk

Az ábrán jól látszik, hogy az árfolyamrögzítés alatt azonos mértékben csökkennek a törlesztőrészletek a két hitel esetében, 2017-ben viszont a régebben felvett hitel törlesztőrészlete nagyobb a változást mutathat. A lenti táblázat tartalmazza a törlesztőrészlet változásait és a teljes elengedett kamatrészleteket.

A 2005-ben felvett 8 millió forintos kölcsön törlesztőrészlete 94 százalékkal lehet majd nagyobb a gyűjtőszámlán felhalmozott közel 1,5 millió forintos tartozásnak köszönhetően. Reálértéken számolva jóval kisebb a különbség. A jelenlegihez képest jelentősen 39 százalékkal nőnek a törlesztőrészletek, az árfolyam változatlansága mellett. Mivel ezen hitelesek nagyobb arányban fizetnek vissza tőkét az árfolyamrögzítés ideje alatt.

A később eladósodó frankhiteles nagyobb támogatásban részesül, 300 ezer forinttal kap többet a kamatelengedés révén, mint ha 5 évvel hamarabb vette volna fel hitelét. A jelenlegihez képesti 12 százalékos törlesztőrészlet változást még az infláció is könnyen lefaragja 2017 januárjáig, így reálértéken még csökken is a törlesztőrészlet a felhalmozott 882 ezer forintos tartozása ellenére is.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Mitől függ, hogy megéri-e nekem az új árfolyamrögzítés?

- A hitel felvétele óta eltelt idő. Minél régebben történt a kölcsön felvétele, annál kisebb arányt képvisel a kamattörlesztés nagysága a teljes törlesztőrészleten belül.

- A kezdeti kedvezmények: a kezdeti törlesztőrészletek mérséklésével nagyobb kamatköltség hárul a kezdeti időszakra, tehát minél kisebb volt a kezdeti törlesztőrészlet az annuitás hiteléhez számolthoz képest, annál inkább megéri az új árfolyamrögzítés.

- A futamidő hossza: minél hosszabb a futamidő, annál nagyobb része hárul a tőketörlesztésnek a 2012 utáni időszakra, így az árfolyamrögzítés is nagyobb kedvezménynél jár.

- Kamat mértéke: minél nagyobb a teljes hiteldíjmutatója a devizahitelünknek, annál nagyobb terhet vállal át az állam és a bank közösen.