Vasárnap este folytatódott a Cápák között című üzleti showműsor hetedik évada, amelynek 13. adásában hullámvasútra ültették a befektetőket: szó szerint és képletesen is.

Kevés olyan kisvállalkozás van Magyarországon, amely képes lenne önerőből fejleszteni, ezért többségük számára létfontosságú, hogy időről-időre újabb forrásokhoz jussanak. Ezek nélkül ugyanis nem képesek fejlődni, új piacokat találni, bővíteni partnereik, vevőik számát, azaz nem tudnak helytállni - az általában egyre erősebb - piaci versenyben.

Kevés olyan kisvállalkozás van Magyarországon, amely képes lenne önerőből fejleszteni, ezért többségük számára létfontosságú, hogy időről-időre újabb forrásokhoz jussanak. Ezek nélkül ugyanis nem képesek fejlődni, új piacokat találni, bővíteni partnereik, vevőik számát, azaz nem tudnak helytállni - az általában egyre erősebb - piaci versenyben.

Műkörömépítés, csokoládé-manufaktúra, temetkezési szolgáltatás - bármilyen vállalkozásról is legyen szó, nagy valószínűséggel elérkezik ahhoz a ponthoz, amikor valamilyen új forrás bevonása nélkül már elképzelhetetlen további fejlődése. Ezeket a forrásokat azonban az esetek túlnyomó többségében nem tudják a kis cégek (sőt, sokszor még a legnagyobb vállalatok sem) saját erőből előteremteni - ezért szükségük lehet finanszírozásra.

Ha minden optimálisan alakul, a vállalat az új forrást saját jövőjének biztosítására, azaz működésének fejlesztésre fordítja. Ez - néhány gyakorlati példával érzékeltetve - megvalósulhat új eszközök, gépek vásárlásával (új típusú csokoládéöntő-gépek beszerzése), az árukészlet bővítésével (többféle koszorú a katalógusban), nagyobb ingatlan vásárlásával, bérlésével (ahol még két szakember elfér). Kezdő vállalkozásoknál azért igazán fontos a hitel szerepe, mert legtöbbször csak ezzel a segítséggel tudják beindítani működésüket.

Mi alapján kap hitelt egy vállalkozás, hogyan keressünk finanszírozást?

Hiteigény benyújtásakor a KKV-nak leginkább a kért finanszírozás célját (mire fordítja, hogy segíti ez elő a vállalkozás működését), valamint a befektetett összeg megtérülést kell bemutatnia hitelezője felé. A finanszírozó emellett persze figyelembe veszi a cég piaci helyzetét, pénzügyi beszámolójának tartalmát, üzleti tervét, valamint számítanak a rendelkezésre álló fedezetek is.

A stabil üzleti modell, az átlátható működés egyaránt fontos szempontok a hitelt nyújtó pénzintézet számára. Kockázatcsökkentő elvárás - főleg a legkisebb cégekkel szemben- az aktív számlavezetés, így sokkal jobban nyomon követhető a cég pénzmozgása, működése, ami a hitel felvevőjének és a banknak egyaránt érdeke: hiszen az átláthatóbb működés a vállalkozás minősítésének javulásához vezethet, ami pedig a banki kondíciókban a továbbiakban kedvezőbb feltételeket eredményezhet. A pénzintézet számára fontos a cég "előélete"is: sokat segíthet a hitelfelvételnél, ha látja, hogy honnan hova jutott a vállalkozás, valamint hogy milyen financiális háttérrel rendelkezik.

Mindenképp megéri időt szánni arra, hogy a KKV a lehető legtöbb bank ajánlatát megismerje (ezt akár hiteltanácsadó segítségével is megteheti). Induló vállalkozások esetében különösen fontos, hogy olyan bankot válasszanak, amellyel hosszabb távú kapcsolatot is elképzelhetőnek tartanak.

Mit kínálnak a bankok a vállalkozások számára?

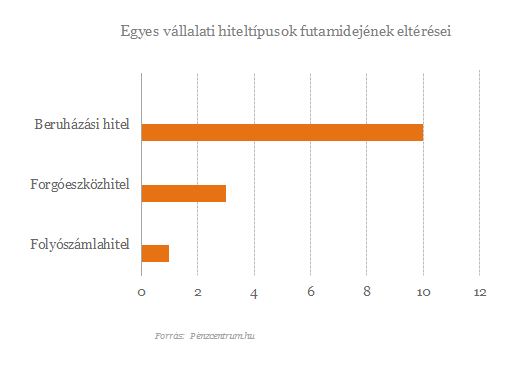

A pénzintézetek a vállalkozások számára általában háromféle finanszírozási hiteltípust kínálnak: forgóeszköz-finanszírozás, forgóeszköz-pótlás, és beruházási hitel.

A folyószámlahitelről elmondható, hogy a forgóeszköz-finanszírozás legegyszerűbb és leggyakoribb formája, mely a vállalkozás mindennapi működéséhez szükséges likviditás menedzseléséhez nyújt segítséget. A folyószáma-hitelkeret a számla fedezetlensége esetén automatikusan rendelkezésre áll, a folyószámla terhére indított tranzakciók mindaddig automatikusan teljesülnek, míg a kereten elérhető (kihasználatlan) keretösszeg található. A termék a felhasználó számára azért is előnyös, mert a számlára befolyó összegeket a bank azonnal törlesztésre fordítja, valamint a vállalkozásnak csak az igénybe vett rész után kell kamatot fizetnie. A folyószáma-hitelkeret talán a legpraktikusabb finanszírozási forma, ha a vállalkozásnak rövid lejáratú, időszaki likviditásfinanszírozásra van szüksége.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A forgóeszköz-pótlás akkor optimális megoldás, ha a cég a túl hosszúra nyúló fizetési határidőket szeretné áthidalni, vagy ha szezonális vevőkövetelései vannak. Ennek a finanszírozási formának a folyószámlahitelhez képest hosszabb a futamideje, a bankok ezt a konstrukciót leginkább középtávra (1-3 év) ajánlják.

Ha a vállalkozás hosszú távú finanszírozást keres, a legjobb megoldás számára az - akár 10 éven túli futamidejű - beruházási kölcsön, ami megoldást nyújthat például ingatlanvásárláshoz, kapacitásbővítéshez, gépbeszerzéshez. A hitel legfőbb biztosítéka gyakran a beruházás tárgya, de a bankok saját hitelezési szabályzatuknak és irányelveiknek megfelelően folyósítás feltételeként egyéb fedezetet is előírhatnak. A finanszírozás lehívása egy összegben vagy - a szerződésben előre rögzített feltételeknek megfelelően - akár több szakaszban is történhet. A bankok a beruházási hiteleket leggyakrabban amortizálódó kölcsön formájában bocsátják ügyfeleik rendelkezésére.

Faktoring: új forrás hitel nélkül

A vállalkozásoknak - úgynevezett faktoring-szolgáltatásokkal - hitelfelvétel nélkül is lehetőségük van forráshoz jutni. A faktoring - azaz követelésvásárlás- a forgóeszköz finanszírozás egy fajtája, amely halasztott futamidejű számlakövetelések esedékesség előtti megvásárlását jelenti (a vállalkozás tehát a gyakorlatban "eladja" a követeléseket egy pénzintézetnek, vagy más ezzel foglalkozó cégnek). A befolyt összeg forrást teremt a vállalat növekedéséhez tulajdoni részesedés eladása vagy kölcsönvállalás nélkül.

A faktoring tevékenység általában sokkal munkaigényesebb, mint a hitelezés, amit a bank a díjakba építve próbál érvényesíteni. A faktoring üzletágában a kockázat mértéke jelentősen befolyásolja az ügylet költségeit és a szerződés egyéb feltételeit, , ugyanakkor a faktorálással élő vállalkozások forgóeszköz-finanszírozási lehetőségei látványosan javulnak, hiszen a faktor által kifizetett pénzből újra indítható a termelési vagy szolgáltatási folyamat.

A faktorálás lehet egyszeri, alkalmi ügylet, de sokkal inkább érdemes folyamatosságban gondolkozni, mert lehetővé teszi, hogy a vállalat likviditási helyzete hosszabb távon is optimális szinten alakuljon - ezért gyakran előfordul, hogy a faktoráltató és a faktorház hosszabb időre szóló keretszerződést kötnek. A faktorálás költsége két részből áll, a kamatból és a faktorház jutalékából, azaz a faktordíjból. A kamat mértéke a mindenkori bankközi kamatlábhoz (BUBOR) igazodik. A faktordíj és a kamat mértéke egyaránt függ a futamidő hosszúságától.

Magyarországon az úgynevezett visszkeresetes faktoring az elterjedtebb konstrukció,. Ilyenkor a faktor készpénzért megvásárolja ügyfele számláit, de a vevő adósságának meghitelezéséből eredő kockázat az ügyfélé marad, mivel amennyiben a vevő nem fizet, a faktor jogosult a számlát ügyfelével visszavásároltatni. A visszkeresetes faktoring különösen az olyan kis- és középvállalati ügyfelek számára vonzó, amelyeknek az átlagosnál jobb minőségű vevőik vannak és likviditási gondjaikat megoldására nem kapnak bankkölcsönt.

Vasárnap este folytatódott a Cápák között című üzleti showműsor hetedik évada, amelynek 13. adásában hullámvasútra ültették a befektetőket: szó szerint és képletesen is.

Orbók Ilona, a Cápák között befektetője szedte egy csokorba azon emblematikus történeteket a luxusiparból, amelyek rá inspirálóan hatottak.

Piaci átlag felett, 9 százalékkal bővült az AutoWallis Csoport Kiskereskedelmi üzletágának árbevétele az első negyedévben.

A 2024. évi első negyedéves adatok vizsgálatakor szembetűnik, Magyarországon brutálisan sok csődeljárás/vállalkozás felszámolás történt 2021-hez képest.

Növekedett a három hónap alatt elindított kivitelezések értéke 2024 első negyedévében.

A Magyar Telekom ma közzétette 2024. első negyedévére az EU által befogadott Nemzetközi Pénzügyi Beszámolási Standardok (IFRS) szerinti konszolidált pénzügyi eredményeit.

A vezérigazgató elmondta, hogy több tényező, pl. az alacsonyabb nagykereskedelmi kereslet és az üzletág kiszámíthatatlansága miatt döntöttek úgy, hogy változtatnak stratégiájukon.

Magyarországon két és félszeresése nőtt a fizetésképtelenségi eljárások száma a vállalati szektorban.

Méltó ellenfele lehet a mogyoró-nachos-ropi sörkorcsolya triónak a kézműves sörfőzdék gyártási melléktermékéből készülő újfajta ropogtatnivaló.

2023-ban 15 milliárd 468 millió forintnyi nyereséget termelt a Hell Energy Magyarország Kft., ami majdnem 2,5 milliárddal magasabb, mint az egy évvel korábbi eredmény.

A Vass Acélcsarnok Kft. legújabb csőlézer vágógépe végre megoldást kínál a nagy átmérőjű csövek, zártszelvények és profilok vágására, vállalatok számára.

Vasárnap este folytatódott a Cápák között című üzleti showműsor hetedik évada,

A Cápák között befektetője megosztotta velünk, mi az 7 legfontosabb tanulság, amit üzleti kudarcai, bukott projektjei kapcsán tanult meg a vállalkozói létről.

Egyre többen követelhetik meg a beszállítóiktól, hogy elkötelezettséget mutassanak a fenntarthatóság terén.

A céget korábban volt alkalmazottai nyílt levélben kritizálták, amelyben "félelemkultúrát" és a fiatalabb munkavállalókkal szemben tanúsított "toxikus magatartást" említettek.

A webes eÁFA felület különösen előnyös lehet a kisebb vállalkozások számára, melyek kizárólag belföldi ügyletekben vesznek részt.

A Zalando az első negyedévben növekedést és javuló nyereségességet ért el - jelentette a vállalat.

Hogyan segíthetnek a gondosan előkészített stratégiai programok és a kommunikációs stratégiák a generációs szakadékok áthidalásában és a vállalati örökségek zökkenőmentes átadásában?

Egy hazai gyógypedagógus-zeneterapeuta összerakott egy többszörösen díjazott zenei társasjátékot.

Méltó ellenfele lehet a mogyoró-nachos-ropi sörkorcsolya triónak a kézműves sörfőzdék gyártási melléktermékéből készülő újfajta ropogtatnivaló.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

A több milliárd eurós szén-dioxid-kvóta botrányt bemutató széria a Direct One-on debütál.