Az év eleje nemcsak az életmódváltásról és az új szokásokról szól, hanem a pénzügyeink rendbetételére is kiváló alkalom.

Felmérések szerint a Tartós Befektetési Szerződést még viszonylag kevesen ismerik és veszik számításba, pedig sokak számára fontos, hogy adóelőnnyel járjon a megtakarításuk. A TBSZ a középtávú megtakarításban gondolkodók számára lehet kiváló megoldás, hiszen a befektetett összeg a 3. év elteltével 10%-os adózással, az 5. év elteltével pedig adómentesen hozzáférhető. A TBSZ betétgyűjtési időszaka év végével lezárul, nézzük hova teheted a pénzed.

Hogyan működik a rendszer?

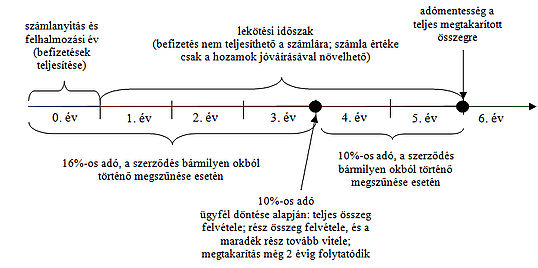

Tartós Befektetési Számla nyitására minden évben van lehetőség, ha az ügyfél igénybe szeretné venni, nincs más dolga, mint felkeresni egy befektetési szolgáltatót. A számla legalább 25 ezer forint kezdő megtakarítás elhelyezésével nyitható meg. A nyitás éve lényegében felhalmozási év, ez idő alatt a befektető maga dönt, mikor és mekkora összeget kíván elhelyezni a számlán. Az így összegyűjtött, majd befektetett összeg a 3. év elteltével 10%-os adózással, az 5. év elteltével pedig adómentesen hozzáférhető.

Két fajta, egymás közt nem átjárható számlatípus létezik, az egyik a betéti számla, ahol bankbetétben lehet a pénzt kamatoztatni, a másik az értékpapírszámla, ahol az értékpapírok (részvények, kötvények, befektetési jegyek, stb.) széles köréből lehet választani. Az adófizetési moratórium alatt is lehet értékpapírokat adni-venni, csak pénzt nem szabad felvenni vagy elutalni erről a számláról, ekkor ugyanis borul a rendszer, vagyis elvész az adókedvezmény. Ilyenkor a megszakítás napján megállapított lekötési hozam után meg kell fizetnünk a normál (2011-től 16%-os kamat, árfolyamnyereség és osztalékadót).

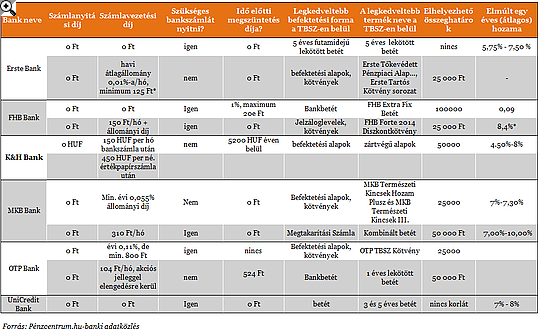

A következő nagyra sikerült táblázatban összeszedtük a legnagyobb bankok ajánlatait, biztosan betérünk még valamelyikbe év végéig, ne felejtsünk el gondoskodni megtakarításainkról sem. A megtakarítás kiválasztásakor filyeljünk a felmerülő költségekre épp úgy, mint a várható hozamokra. A számlanyitási és vezetési díjakon túl az idő előtti megszüntetés költségeivel is számolnunk kell, ha nem tudjuk kivárni a 3 évet. A folyószámla szükségességére is figyeljünk, hiszen ez plusz költségekkel járhat

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A TBSZ tehát ajánlott mindenkinek, aki több évre nélkülözhető megtakarításokkal rendelkezik. Elsősorban a legalább 3-6 évig rendelkezésre álló források elhelyezése javasolt TBSZ-en, így biztosítható, hogy a befektető kedvezményes adózás mellett, vagy adó nélkül jut megtakarításának kamatához, illetve hozamához.

Az év eleje nemcsak az életmódváltásról és az új szokásokról szól, hanem a pénzügyeink rendbetételére is kiváló alkalom.

Hová teszik a pénzüket a magyarok? Miért emelkedett ilyen mértékben a tartós befektetési számlák száma? És melyik befektetési formák a legnépszerűbbek? Mutatjuk!

2025-ben a magyar befektetők tudatosabban döntöttek és egyre inkább hosszú távra terveztek.

Járjunk utána, mi az a családi pótlék, mi a családi pótlék jelentése, mikortól jár a családi pótlék és a családi pótlék meddig jár hány éves...

A 2026-os befektetési kilátásokat az AI-hoz kapcsolódó növekedési történetek, a geopolitikai kockázatok alakulása és a választásokhoz kötődő piaci árazások határozhatják meg.

Az éves díjkimutatás mellé csatolt új tájékoztató az MNB iránymutatása alapján készül, és konkrét forintösszegben számolja ki a lehetséges megtakarítást.

A Magyar Államkincstár közzétette a családi pótlék utalás 2026-os dátumait. Ezeken a napokon érkezik a a gyermekgondozást segítő ellátás, gyermeknevelési támogatás, fogyatékossági támogatás, vakok személyi...

Az újévi fogadalmak népszerűek de kevesen tudják betartani őket. Mi lehet ennek az oka? Talán célszerű lenne eleve olyasmit megfogadni, amit érdemes betartani.

Az ügyfelek leállást tapasztalhatnak többek között a netbankoknál, az átutalások esetében, a készpénzfelvételben, és fennakadások lehetnek az internetes vásárlások és bankkártyahasználat esetén is.

A Pénzcentrum utána járt különböző befektetésekkel foglalkozó szakembereknél, hogy mi érte meg idén.

A magyar tőzsde kiemelkedő teljesítményt nyújtott 2025-ben, dollárban számolva világelső pozíciót ért el 64 százalékos növekedéssel.

Mit hozhat 2026 a befektetőknek? Vámháborúk, energia, forint, arany és portfólióépítés egy változó világban – szakértői kitekintés a CashTagben.

Az ezüst ára pénteken 9%-kal emelkedett, új történelmi csúcsot elérve, amit a piaci hiány és a növekvő ipari kereslet is gerjeszt.

Főszabály szerint 2026-ban is minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék, kivéve a kivételes eseteket.

A karácsonyi túlköltekezés után sokan szembesülnek pénzügyi nehézségekkel. Ám ezeket azért lehet enyhíteni.

A Kriptomat is úgy döntött, hogy december 26-án 23:00-tól felfüggeszti magyarországi szolgáltatásait.

A 2025-ös év jelentős fordulatot hozott a befektetési piacokon, miközben a BÉT harmadik éve produkál nagyon jelentős hozamot.