A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

"Csak 4 évre éri meg lakástakarék szerződést kötni" - merül fel egyre többet ez az állítás. A Pénzcentrum.hu kiszámolta pontosan meddig érdemes lakáskasszában tartani a pénzüket azoknak, akik lakáscélra takarékoskodnak. Vagy tegyük inkább a pénzünket betétbe?

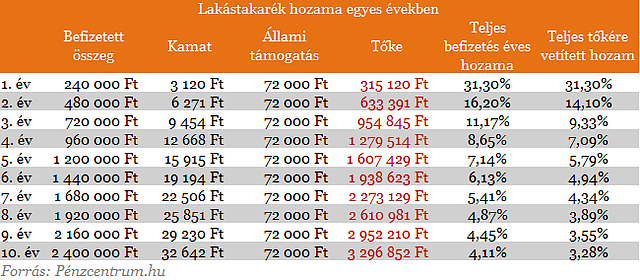

Aki már kötött lakástakarék szerződést az jól tudja, hogy a pénztáraknál tartott megtakarítás után alig fizetnek kamatot. A hozam legnagyobb része a pénzünk után járó 30 százalékos állami támogatás. Ez viszont csak az új befizetések után kerül jóváírásra, a teljes betéti állományunk mindeközben csak egy alacsony kamattal halmozódik. Körülnézve a lakástakarékok között, legnagyobb hozam is csak 3 százalék.

Elemzés: Mit tud a 3 lakáskassza?

Első évben például befizetünk 240 ezer forintot, erre jár 72 ezer forint állami támogatás és még némi hozam (a lenti táblázatban 1 százalékos betéti kamattal számoltunk). Ez azt jelenti, hogy az első év végén 31,30 százalékos hozammal 315 ezer forintunk lesz a kezdeti 240 ezres befizetésből. Második évben is befizetünk ugyanúgy 240 ezer forintot és a 72 ezer forint állami támogatás is jár. Az első évről maradt tőke viszont csak 1 százalékkal kamatozik, ami a jelenlegi betéti kamatokhoz képest elenyésző hozamot jelent. Így a második év végén a teljes megtakarításunk (a számlán lévő összeg) hozama már csak 16,20 százalék.

Az évről -évre növekvő tőkerész, hasonlóan a második évhez, csökkenti a teljes megtakarításunk éves hozamát. A 6. évben már csak 6,13 százalékos növekedést könyvelhetünk el. Ennél már biztosan találunk jobb betéti ajánlatot is. De a lakástakarék eddig leírt működéséből is jól látszik, hogy minél kevesebb ideig érdemes lakáskasszában tartani a pénzünket. Ha nagyobb megtakarítást szeretnénk felhalmozni, akkor érdemes inkább más családtag nevére új számlát nyitni.

Havi 40 ezret fizessek be?

Sokan ezt nem tudják megtenni, hiszen jövedelmük nem elég a több számla fenntartásához. Lakásvásárláshoz és felújításhoz is tovább, akár 10 évig is takarékoskodniuk kell. Ezért kiszámoltuk, hogy hoszabb megtakarítás alatt inkább betétben vagy lakáskasszában éri meg takarékoskodni?

Az évente kapott állami támogatás is tovább kamatozik a megtakarítás végéig. Hiába az alacsonyabb a lakáskasszák betéti hozama, előfordulhat, hogy a teljes megtakarítás huzamosabb ideig is a betéti termékek felett maradhat. Nem mindegy viszont, milyen kamatszintek jellemzőek hosszútávon. Amennyiben 10 év múlva csak 4 százalékos átlag hozamot fizetnek, akkor a teljes megtakarítás összege is alacsonyabb lehet.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

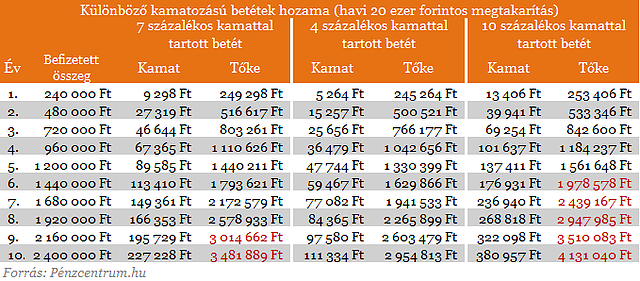

A fenti táblázatban 3 különböző kamatszint mellett számoltuk ki egy havi 20 ezer forintos megtakarítás kifizetéseit az egyes években. Ez gyakorlatilag nem egy betét, hanem megtakarítási számla. Pirossal jelöltük azokban az években a tőkét, ahol már a kifizetés magasabb, mint a lakáskassza esetén.

10 százalékos kamatszintet feltételezve már a 6. évben a betét lesz a kedvezőbb választás, 4 százaléknál viszont 10 év után is az állami támogatással kiegészített lakáskassza. Amennyiben a rendszeres befizetés mellé magas hozamot kapunk, akkor válasszuk valamilyen betét jellegű befektetési formát. A jelenlegi átlagosnak mondható 7 százalékos hozamokkal a 9. évben gyűjthetünk össze nagyobb összeget, mint a lakástakarékban. Ne felejtkezzünk el a kamatadóról sem, ami csökkenti a hozamunkat, ezt pl. TBSZ szerződés kötésével tehetjük meg, de ennek is vannak buktatói.

Ha TBSZ indításával próbáljuk megtenni mindezt, az a következőképpen fog kinézni: első évben (gyűjtögetés éve) befizetjük a kívánt összeget, majd amikor elértük a lekötéshez szükséges minimális összeget, és teljesítünk minden lekötéshez kapcsolódó feltételt (pl. sok esetben folyószámla megléte stb.), akkor leköthetjük pénzünket. Ha 5 évig nem nyúlunk hozzá, akkor a kamatokkal növelt összeget kamatadó-mentesen vehetjük majd fel. A következő évben újból indítunk egy TBSZ-t, megtesszük, amit az első évben, és ezt az összeget majd csak - az elsőhöz képest - egy év csúszással vehetjük fel, és így tovább. Tehát nem lesz olyan időpont, amikor egyben jutunk a teljes összeghez. További buktató, hogy - rendszeres megtakarítást feltételezve - amíg gyűjtjük a pénzt a lekötéshez, az nem kamatozik, illetve legfeljebb magán a TBSZ-en, rendkívül alacsony, a lekötött betéthez képest elhanyagolható nagyságú kamattal.

A lakástakarék hitel

Eddigi részben csak a megtakarítási részt veséztük ki, de a lakástakarékok egy nagyon fontos része az alacsony kamatozású forinthitel. Ez a piacinál jóval alacsonyabb költségű kölcsön megkönnyíti a lakásvásárlást mindazoknak akik önerőből nem tudnák kifizetni a teljes vételárat. A mai átlagos piaci hiteldíjakkal számolva több százezer, vagy akár millió forinttal is olcsóbban juthatunk így lakáscélú kölcsönhöz.

A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

Az Államadósság Kezelő Központ újabb kamatcsökkentést hajt végre a lakossági állampapíroknál.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

Hivatalosan is eltörölték a tavaly tavasszal bevezetett, a köznyelvben csak dísznövényadóként emlegetett marketing- és innovációs hozzájárulást.

Kapitány István nem is tart igényt miniszteri bérére, azt egy az egyben egy gyermekmentő alapítványnak utalja.

A nemzetközi lejtmenettel szemben a hazai részvénypiac pénteken felülteljesítőnek bizonyult.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.

A részvénykibocsátás különlegessége, hogy a részvények jelentős részét a lakossági befektetőknek tartják fenn.

Alapvető fordulat látható a magyar lakosság megtakarítási szokásaiban.

A részvénypiac forgalma 37,1 milliárd forint volt, a vezető részvények a Mol kivételével gyengültek az előző napi záráshoz képest.

A páratlan bővülés mögött több tényező is áll, amelyek közül az egyik legfontosabb a technológiai szektor szárnyalása.

A Magyar Nemzeti Bank (MNB) 2025-ben is jelentős, 554 milliárd forintos veszteséggel zárt, amivel az elmúlt öt év halmozott vesztesége már meghaladja a 3500 milliárd...

A háttérben az AI-boom, az infrastruktúra-fejlesztések, az energiaátmenet és az átalakuló geopolitikai viszonyok állnak.

A középkorú magyarok több mint felének nőtt a jövedelme az elmúlt egy évben, ugyanakkor a megélhetési költségek emelkedése továbbra is sok háztartás költségvetését terheli.

Az alábbiakban bemutatjuk a leggyakoribb pénznyelőket és a lehetséges megoldásokat.

A részvénypiac forgalma 23,1 milliárd forint volt, a vezető részvények a Mol kivételével emelkedtek az előző napi záráshoz képest.

Megkezdte a magyar IBAN-számlaszámok bevezetését a Revolut: a fintechcég közlése szerint az első ügyfelek már május 26-án megkapták az új azonosítókat.

Itt az esküvőszezon, ismét felmerül a kérdés: mennyi pénzt illik adni esküvőre? Mutatjuk, mit ír elő az esküvői etikett, mennyi pénzt illik adni lagziba Magyarországon.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.