Vasárnak este az OTP Bank és az MBH Bank is közleményben tudatta az ügyfeleivel, mi lett a pénzükkel.

Bizonytalanság, rendkívül alacsony hitelfelvételi kedv, csökkenő megtakarítási képesség és nem túl intenzív folyószámla használat jellemzi a magyar lakosság bankhasználati szokásait és attitűdjét - derül ki a PwC Magyarország megbízásából a Scale Research által végzett, 2012 első félévére vonatkozó lakossági bankhasználati szokásokat felmérő reprezentatív Bankindex kutatásából. A PwC szakértői szerint a kiutat csak a költséghatékonyság következetes javítása, valamint az ügyfelek magasabb színvonalú és differenciáltabb kezelése jelentheti.

Úgy tűnik, hogy a válság nem csak a már felvett kölcsönök visszafizetését teszi nehezebbé a lakossági ügyfelek számára, de hosszú időre el is vette a lakosság kedvét a hitelfelvételtől. Félretenni csak nagyon kevesen tudnak és ők is csak a legegyszerűbb és inkább rövid távú banki megtakarítási termékeket igénylik. Az ügyfelek többsége leginkább csak számlavezetőként tekint a bankjára és igényei kimerülnek az egyszerű és olcsó folyószámlában és kártyában - derül ki a kutatásából.

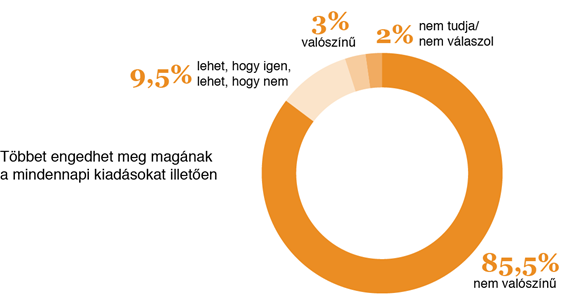

A kutatás 2012 első félévére vonatkozó felmérése egyértelműen alátámasztja azt, hogy a válság mára mélyrehatóan kiterjedt a lakossági ügyfelek bankhasználatára is. A felmérés szerint a lakosság mindössze 13 százaléka rendelkezik megtakarítással, és még a legfelsőbb (havi 200 ezer forint feletti) jövedelmi kategóriába tartozóknak is csak alig egyötöde takarít meg. A banki ügyfelek jövőjüket tekintve borúlátóak: az ügyfelek 85 százaléka gondolja azt, hogy a következő 1 évben kevesebbet engedhet meg magának és kevesebbet tud megtakarítani.

A megtakarítási célok között domináns a biztonsági tartalékolás: a lakosság kétharmada emiatt tesz félre. Az ügyfelek többsége továbbra sem nyitott az innovatív vagy hosszú távú megtakarítási termékekre: a megtakarítások 50 százaléka hagyományos bankbetétben vagy takarékbetétkönyvben van.

"A megtakarítási számlát legalább már érzékelhető mértékben (13%) használják az ügyfelek és viszonylagosan népszerűek (10%) a lakáspénztári megtakarítások, de ezek a hagyományos betétekkel együtt le is fedik a piac háromnegyedét. Az olyan összetettebb vagy hosszú távú termékek, mint a nyugdíj előtakarékossági vagy tartós befektetési számlák és különböző önkéntes pénztári formák gyakorlatilag marginálisak" - mondta Chornitzer Péter, a PwC Magyarország vezető menedzsere.

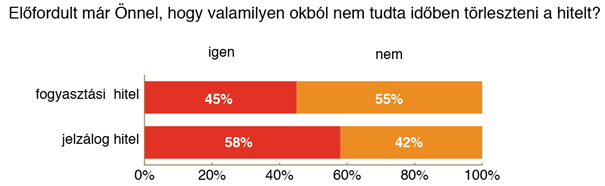

Drámain lecsökkent a lakosság hitelfelvételi kedve is és az ügyfelek rendkívül borúlátóak a jövőre nézve. Az emberek közel felével (45%) már fordult elő, hogy nem tudott időben törleszteni és többségük további romlást vár: a fogyasztási hitellel rendelkezők 58 százaléka, a jelzáloghitelesek kétharmada szerint a jövőben lehetnek fizetési nehézségeik. Ezek után nem véletlen, hogy a döntő többség elkerülendőnek tartja az eladósodást: 70 százalékuk csak végszükség esetén venne fel hitelt és csak 15 százalékuk szerint könnyíti meg a hitel az emberek életét.

Nem meglepő, hogy az emberek több mint kétharmada alapvetően leginkább csak számlavezetőként tekint a bankokra, és a számlavezetéshez kapcsolódó szolgáltatások és csatornáknak továbbra is csak szűk körét veszik igénybe."A sárga csekk pozíciója megdönthetetlennek látszik: a lakosság négyötöde továbbra is ezt kedveli a legjobban. A csoportos beszedés aránya (10%) lassan, de legalább érzékelhetően növekszik, s mára minden negyedik folyószámlán van legalább egy ilyen megbízás. Ugyanakkor a leginnovatívabb technikák (mobilfizetés, elektronikus számlabemutatás) népszerűsége annyira alacsony, hogy nem is mérhető" - teszi hozzá Chornitzer.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

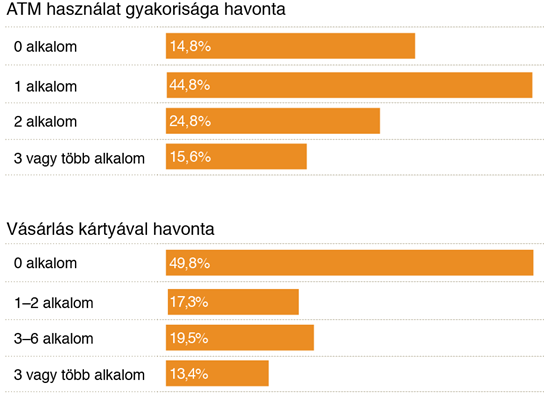

A számlavezetésben ugyanakkor értek el eredményeket is a bankok. Mindenekelőtt a pénzintézetek sikerrel "szoktatták le" ügyfeleiket a legköltségesebb csatorna, a bankfiókok használatáról. Miközben az internetes átutalások aránya egyenletesen fejlődik, addig a fióki készpénzbefizetés és átutalás mára elvesztette a népszerűségét. Lassan, de biztosan növekszik a kártyahasználat: az ügyfelek közel fele legalább havonta egyszer vásárol kártyával (sőt közel egyötödük heti rendszerességgel teszi ezt). Általános az ATM-ek használata, bár az ügyfelek itt költségtudatosak: 70 százalékuk a jellemzően ingyenesen igénybe vehető havi 1-2 tranzakciót hajtja végre.

Egyszerre jó és rossz hír a bankok számára, hogy az ügyfelek alapvetően elégedettek saját bankjukkal, sőt többségük a fizetett díjakat, némileg alábecsülve annak nagyságát, de elfogadhatónak tartja. A banki marketingesek számára talán nem jó hír, de - bár a reklámokban hallottakat figyelembe veszik - jelentős különbségeket az ügyfelek nem érzékelnek a pénzintézetek között. Jó hír ez a meglevő ügyfelek megtartása szempontjából, de megnehezíti az új ügyfelek átcsábítását: a számlatulajdonosok 80 százaléka még csak nem is fontolgatja a bankváltást.

Bár a kutatás nem tért ki rá, mégis a jövő év nagy kérdése az lehet, hogy átrendezik-e, és ha igen, akkor milyen mértékben a számlatulajdonos bankhasználati szokásait a tranzakciós adó, illetve az adó nyomán a bankok által jelentősen módosított díjak. Az látható, hogy a pénzintézetek nagyjából leképezték az adó miatti költségeiket a jövő évtől érvényes díjaikban. Ugyanakkor még kérdés, hogy megváltoznak-e az ügyfelek szokásai. Ha utóbbit egy bank rosszul mérte fel, akkor annak könnyen további veszteség lehet az eredménye, de előfordulhat az ellenkezője is: a különböző tranzakciók differenciált árazásával akár a korábbinál előnyösebb költség- és bevétel struktúra is létrejöhet.

"Adódik a kérdés, hogy mit lehet tenni olyankor, amikor a mozgástér keresleti oldalról is ennyire leszűkül, Véleményem szerint nincs más út a bankok előtt, mint a hatékonyság és a költségstruktúra további javítása, párhuzamosan az alaptermékek nagyon tudatos továbbfejlesztésével, és azok kifinomult árazásával. Szintén eredményeket lehet elérni azzal, ha egy banknak sikerül jobban differenciálni jelenlegi ügyfélkörét és ajánlatait. Ennek segítségével - akár csomagban - valóban vonzó formában, magasabb hozzáadott értékű és így magasabb hasznot termelő kiegészítő szolgáltatásokat lehet kínálni vagy speciális szolgáltatásokkal speciális szegmens igényeket kiszolgálni, kiemelve ezzel az adott banki márkát a tömegszolgáltatások kereslethiányos piacáról" - zárja a PwC Magyarország szakértője.

Vasárnak este az OTP Bank és az MBH Bank is közleményben tudatta az ügyfeleivel, mi lett a pénzükkel.

Az Apple alkalmazásboltjának technikai hibája miatt bekövetkezett téves terhelések rendezése lezárult, az érintett tételek jóváírása megtörtént.

Az euró árfolyama a reggel fél hétkor jegyzett 396,48 forintról 395,07 forintra gyengült 18 órakor.

A Revolut kéri az érintett ügyfeleket, hogy chaten keressék fel ügyfélszolgálati munkatársaikat és kövessék utasításaikat.

7500 forint névértékű ezüst és 3000 forint névértékű színesfém emlékérmét bocsát ki 2024. július 1-jén, a magyar elnökség első napján.

Ma már természetesnek számít, hogy utazásainkon bankkártyával fizetünk, hiszen kényelmes, és pénzügyileg is előnyösebb lehet annál, mintha valutát vennénk. De még vannak buktatói.

Egyre több munkavállaló részesül béren kívüli juttatásként nyugdíjpénztári hozzájárulásban.

Az ÁKK csütörtöki aukcióján a tervezett mennyiségnél 14,5 milliárd forinttal többet értékesített 3, 5 és 10 éves államkötvényeket, növekvő átlaghozamok mellett.

Tegnap jelentős mennyiségű jogosulatlan kártyás tranzakciót indított az Apple az ügyfelei felé, ami a jelenlegi információk szerint technikai problémára vezethető vissza.

Az eddigi információk alapján az érintett tranzakciók kizárólag korábbi vagy jelenleg meglévő előfizetésekhez vagy vásárlásokhoz kapcsolódnak, téves technikai ismétlődéssel.

Az MNB Bank most közölte, jelezték a problémát az Apple felé és megtették a szükséges lépéseket. A téves tranzakciók jóváírásáról később tájékoztatják ügyfeleket.

Az Apple Pay váratlanul és indokolatlanul számos tranzakciót hajtott végre, a jelenség szinte minden hazai bankot érinti, beleértve a Revolutot és a Wise-t is.

Figyelemfelhívó kampányt indított az SZTFH „a tét Te vagy!” címmel az EB idejére.

Megkérdeztünk két szakértőt, mivel járhat most a legjobban az, aki nem szeretne plusz adót fizetni a kamatjövedelmei után.

Sok esetben a kommunikáció elkerülése nem csak hogy nem oldja meg a problémát, de tovább súlyosbíthatja azt is.

Balogh Petya arról beszélt, hogy nem szívesen fektetné a pénzét nyersanyagba, például aranyba.

A családi vagyon egy része is múlhat egy házassági vagyonjogi szerződésen, de egy bedőlt hitel tekintetében a közös családi vagyon egy részét is megmentheti.

2023. júliustól a kamatjövedelmek után a 15% személyi jövedelemadó (szja) mellett még 13% szociális hozzájárulási adót (szochót) is fizetnünk kell.

Gombából és növényi szálakból fejlesztett újgenerációs jógamatracot egy fiatal magyar csapat.

Ennek nincs is tücsök íze, ez a leggyakoribb visszajelzés a többféle ízesítéssel gyártott, tücsökfehérjével dúsított proteinszelet, snack és shake kapcsán.

A Magyar Mozgókép Fesztiválon találkozhat először a közönség Králl Kevin “Melange”című kisjátékfilmjével.

Magyarországon az üzleti ötletek mintegy 6 százaléka jut el abba a fázisba, hogy jutalomalapú közösségi finanszírozási kampány indulhat rájuk.

Figyelemfelhívó kampányt indított az SZTFH „a tét Te vagy!” címmel az EB idejére.

Közzétette a 2023-as évre vonatkozó fenntarthatósági jelentését a SPAR.

Az első vásárlók megszerzése nem megy mindenkinek könnyen, pedig vannak működő megoldások.