Lassulás jelei mutatkoznak a dél-pesti ingatlanpiacon, miközben az érdeklődők száma alig változott.

Tömeges, akár 15 százalékos törlesztőrészlet-emelést, rosszabb esetben pedig futamidő-hosszabbítást is hozhat a következő másfél év a volt devizahitelesek egy része számára. Most áprilistól ugyanis tömegével jár le az árfolyamgát 5 éves időszaka, és közel 170 ezer jelzáloghiteles lehet érintett. Azok a leginkább veszélyeztetettek, akiknek a 2015-ös elszámolás csak kis mértékben csökkentette a tőketartozását (akár eltűnt a gyűjtőszámla-tartozásuk, akár nem), illetve akik azóta sem kérték a törlesztőrészletük rögzítésének a megszüntetését.

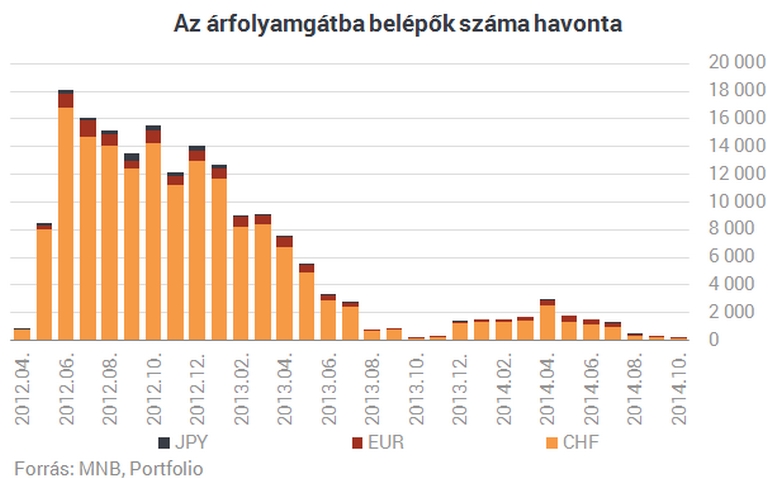

2012 áprilisától léphettek be a devizaalapú jelzáloghitellel rendelkezők az árfolyamgátba, amelynek az volt a lényege, hogy:

Összesen több mint 170 ezer adós élt az árfolyamrögzítés lehetőségével, ami a devizaalapú jelzáloghitellel rendelkezők jóval több mint harmadát jelentette. A legtöbben 2012 folyamán, vagyis öt évvel ezelőtt léptek be, náluk idén fog véget érni a "kegyelmi időszak".

Az árfolyamgátasokat is érintették azonban a 2015-ös elszámolások. Ezek eredményeként eltűnt a gyűjtőszámla-tartozások 92 százaléka, és megszűnt a gyűjtőszámla-szerződések több mint 85 százaléka.

A gyűjtőszámla-tartozások eltűnése azonban nem szüntette meg a törlesztőrészlet rögzítését, vagyis az elszámolások óta is mesterségesen alacsonyan, a 2015. januári szinten vagy az alatt volt tartva a jelzáloghitelesek egy részének törlesztőrészlete. Az elméleti (magasabb) és a gyakorlati (alacsonyabb) törlesztőrészlet közötti különbözetet hozzáírták a bankok az ügyfél tőketartozásához. Lényegében ennek a többletnek a törlesztését kell megkezdeni a következő hónapokban - mindenkinek akkor, amikor az árfolyamgát eredeti, 5 éves időszaka lejár. Mindez tehát azokat is érinti, akiknek időközben eltűnt a gyűjtőszámla-tartozásuk.

Az elmúlt két évben bárki kérhette, hogy szüntesse meg a bankja a törlesztőrészlet mesterségesen alacsonyan tartását. Az elszámolás során a hitelintézetek is tájékoztattak erről, ugyanakkor a bankok tavaly szeptemberi, MTI-nek adott válaszai szerint kevesen éltek ezzel az "óvintézkedéssel":

Az elszámolások időszakában kiadott 2014. évi LXXVII. törvény és a 53/2014. NGM-rendelet szabályozza a várható törlesztőrészlet-emelést és futamidő-hosszabbítást. Előbbi így fogalmaz:

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Kétféle sors várhat tehát az érintettekre akkor, amikor lejár náluk az árfolyamgát 5 éves időszaka:

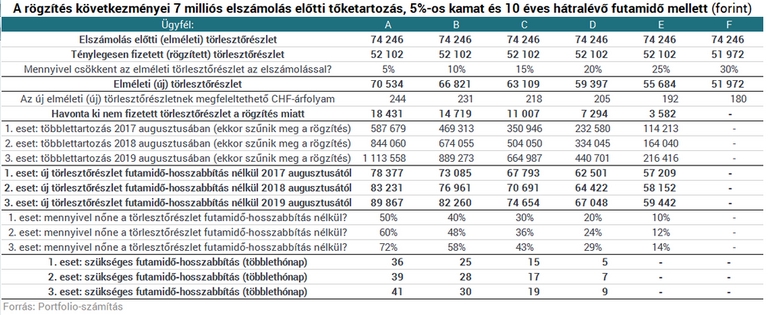

Hogy ki mekkora törlesztőrészlet-emelkedésre számíthat, illetve mennyivel nőhet meg a hitelének a futamideje, arra nehéz általánosan érvényes megállapítást tenni. Az alábbi táblázatban egy tízéves hátralévő futamidejű, 5 százalékos kamatozású, az elszámolás előtt 7 milliós tőketartozású hitelen mutatjuk be, mire lehet számítani. Ötféle ügyfelet és három esetet tartalmaz a táblázat: az ügyfelek abban térnek el egymástól, hogy mekkora könnyítést hozott nekik az elszámolás, az esetek pedig abban, hogy mikor lépnének ki alapesetben az árfolyamgátból/rögzítésből (2015-től számítva 2, 3 vagy 4 év múlva).

A Portfolio számításából kiderült, hogy akiknek mindössze 5-10%-kal csökkent a tőketartozásuk és ezáltal az elméleti törlesztőrészletük a 2015-ös elszámolások hatására (az átlagos csökkenés 20-25% körül volt a devizaalapú jelzáloghitelek összességénél), azoknál például a 15%-os törlesztőrészlet-emelés mellett a futamidő 1-3 évvel történő meghosszabbítására is szükség lehet. Azóta azonban jelentősen csökkent a 3 havi Bubor mint referenciakamat, így elvileg az érintettek elméleti és gyakorlati (rögzített) törlesztőrészlete közötti különbség is. A jegybank monetáris politikája tehát valamelyest csökkentette az elmúlt két évben a várható tehernövekedés nagyságát - adósonként ugyancsak más-más mértékben.

Lassulás jelei mutatkoznak a dél-pesti ingatlanpiacon, miközben az érdeklődők száma alig változott.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Magyarország elkötelezett az euró bevezetése mellett, és ehhez vállalta, hogy 2030-ig teljesíti a maastrichti kritériumokat.

Kedden ismét kamatcsökkentésről dönthet a Monetáris Tanács, miután az 1,8 százalékra eső májusi infláció, a forint erősödése és az enyhülő nemzetközi feszültségek mind a monetáris...

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.