A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Az emberek újabb mentőövként értelmeznék, a fizetési hajlandóságuk tovább romlana, így a végén a mostaninál is több adóst kellene megmenteni - ezt várják a bankok a magáncsődtől, ezért nem támogatják. Az NGM is hasonlóan érvel, így, bár hivatalos kormányzati álláspont még nincs róla, várhatóan semmi nem lesz a magánszemélyek fizetésképtelenségét kezelő eljárásból - írja az Index.

A bankok ellenállása mellett az NGM józansága is kellett ahhoz, hogy a szaktárca végül ne támogassa a magáncsőd bevezetését. Így értékelték laptársunk forrásai azt a Nemzetgazdasági Minisztériumban készült és az Indexen bemutatott dokumentumot, amiből kiderült, hogy a tárca szakértői a magáncsőd ötletének elvetését javasolják a kormánynak.

Három erős ellenérv

Az NGM-ben készült tervezet három érvvel támasztotta alá, hogy miért nem kell a magáncsőd: mert az adósok azt hinnék, hogy megint megmentik őket, ezért romlana a fizetési fegyelem. És mert még nem jött el az ideje, meg kell várni a válság végét. És végül: mert az érintettek többsége olyan rossz helyzetben van, hogy a magáncsőd csak átmeneti menekvést jelentene, a hitel így is, úgy is végrehajtással zárulna le.

Bár a témával kapcsolatos háttérbeszélgetéseken minden megkérdezett cáfolta, hogy a bankok és a szaktárca egyeztetett az ügyben, a két fél gondolatmenetében pontosan ugyanazok az érvek tűnnek fel a magáncsőddel szemben. Az ellenérvek közül a legerősebbet egy névtelenséget kérő banktisztviselő úgy fogalmazta meg, hogy "nemcsak a magyar, hanem a fejlettebb pénzügyi kultúrákban is gondot okozna, indokolatlan várakozás alakulna ki", ha hirtelen bevezetnék a magáncsődöt. Sokan ugyanis egyszerűen leállnának a hiteltörlesztéssel, mondta az NGM első érvéhez hasonló magyarázatát a szakértő.

Drágítaná a hiteleket

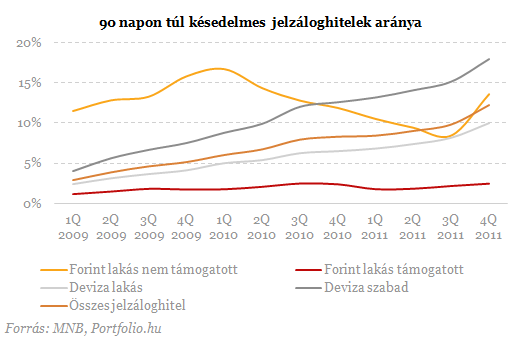

A magasabb kockázatokra reagálva a bankoknak tovább kellene emelniük - a jó adósokra is ráterhelt - ügyfélkockázat felárakat, magyarul: a hitelek tovább drágulnának. Ha a késve fizetők aránya 5 százalékponttal emelkedik, az durván 1 százalékpontos növekedést jelent a kockázati árazásban, ami az átlagos törlesztőt havi több ezer forinttal emelné meg. Emiatt újabb és újabb adósok sodródnának 90 napon túlra, a magáncsőd bejelentésének hatásai ezért a rendszer egészére vetítve kockázatosak.

Több banki forrás is hangsúlyozta az Indexnek: a magáncsőddel mint intézménnyel egyébként nincs baj. Ha a rossz hitelek aránya a békeidőkre jellemző 3-5 százalék közé csökkenne, akkor érdemes lenne elgondolkodni a jövőbeli bevezetésén, de "ez most nem időszerű". Többen azt is kiemelték, hogy a magáncsődöt nem lehetne azonnal bevezetni, mert a bevezetést sok adós úgy értelmezné, hogy a most bajban lévők is segítséget kaphatnak.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Nemzetközi példák

A magáncsőd intézménye számos európai országban - például a gazdag államnak számító Belgiumban, Dániában, Hollandiában, Svédországban vagy a legnagyobb európai gazdaságnak számító Németországban - létezik. Először, 1984-ben Dániában vezették be, Németországban 1999 óta létezik a magáncsőd intézménye, és a következő tíz évben mindig több magánszemély, mint vállalat jelentett fizetésképtelenséget.

A svédeknél a fizetésképtelen személyek adósságrendezési eljárást indíthatnak, aminek a keretében öt éven keresztül törlesztenek amennyit tudnak, majd a maradék adósság törlődik - ez alól ugyanakkor kivételt képeznek azok a kártérítések, amikkel a vállalkozásuk tevékenységének bírósági leállítása vagy egy törvénysértés miatt tartoznak valakinek. A közép-európai volt szocialista országok közül Csehországban létezik a magáncsőd. Ott 2008 elején vezették be ezt a jogintézményt, és az első évben nagyjából kétezer embert regisztráltak fizetésképtelennek.

Nagy-Britanniában és Írországban a hagyományos értelemben vett csőd kizárólag magánszemélyekre vonatkozik, vállalatok ellen végelszámolási és felszámolási eljárást lehet indítani. Idehaza a magáncsőd ellenzői azzal érvelnek, hogy a pénzügyi kultúra fejletlensége és a válság miatt most nem lehet bevezetni a magáncsődöt.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.