A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Nem mindegy, mikor adósodott el a devizahiteles . A kormány és a Bankszövetség közös mentőcsomagja azoknak lehet nagyobb segítség, akik később, tehát már a figyelmeztetések záporában vették fel kölcsönüket. Azoknak nő nagyobb mértékben a törlesztőrészlete 2017-től, a rögzített árfolyam védelme után, akik régebben vették fel a kölcsönüket.

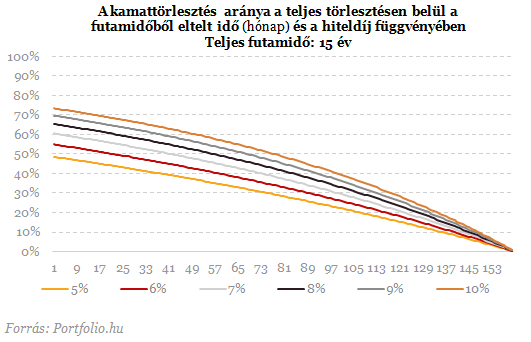

Az annuitás hitelek esetében az adós azonos kamatszint mellett azonos törlesztőrészleteket fizet. Ennek megfelelően, amíg a tőketartozás viszonylag nagy, addig nagyrészt csak kamatot fizetünk. A devizahiteleknél némileg bonyolít a helyzeten az aktuális árfolyam, de a lényeg marad: a devizahitelek esetében is a futamidő elején nagyobb arányban fizetünk kamatokat.

A tegnap bejelentett mentőcsomag jól fizető devizaadósokra vonatkozó részében a futamidő elején jellemzően nagyobb kamatfizetés jelentőséget kap. A csomag tartalma szerint a devizahitelesnek 2012-től kezdve közel 5 éven át a már az eddig is ismert árfolyamrögzített értékeken törlesztheti tartozását. Az árfolyam különbözetből eredő többlet egy elkülönített számlán halmozódik, akárcsak az eddig is ismert árfolyamrögzítés esetében. Nagy különbség viszont, hogy a kamattörlesztés rögzített árfolyam fölé eső része elengedésre kerül. Ezt a bank és az állam fele-fele arányban fizeti meg.

Az annuitás hitelnek megfelelően a kamattörlesztés aránya a hitel felvétele után a legmagasabb, majd folyamatosan csökken. Azok kapnak ennek megfelelően nagyobb arányú segítséget a mentőcsomag révén, akik később vették fel a hitelüket, hiszen ők még nagyrészt csak kamatokat fizetnek még.

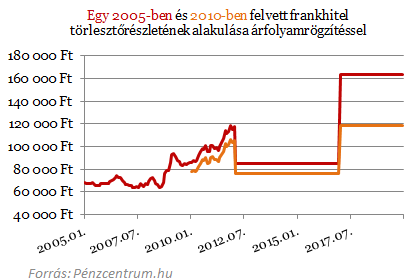

A fenti diagramon két különböző frankhitelt hasonlítottunk össze, hitelösszeg mindkettő esetében 8 millió forint. Az aktuális THM-ekkel és árfolyamokkal számoltunk 2011 decemberéig, a jövőben viszont 250 CHF/HUF árfolyamot és 8,13 százalékos THM-et feltételeztünk

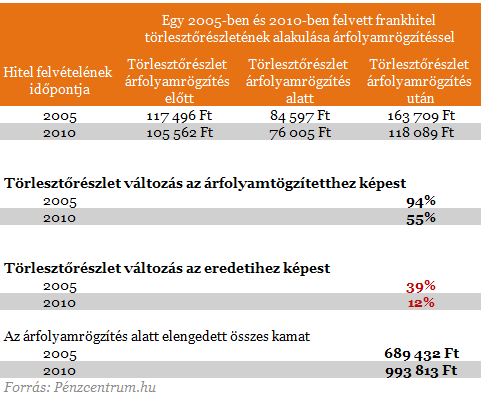

Az ábrán jól látszik, hogy az árfolyamrögzítés alatt azonos mértékben csökkennek a törlesztőrészletek a két hitel esetében, 2017-ben viszont a régebben felvett hitel törlesztőrészlete nagyobb a változást mutathat. A lenti táblázat tartalmazza a törlesztőrészlet változásait és a teljes elengedett kamatrészleteket.

A 2005-ben felvett 8 millió forintos kölcsön törlesztőrészlete 94 százalékkal lehet majd nagyobb a gyűjtőszámlán felhalmozott közel 1,5 millió forintos tartozásnak köszönhetően. Reálértéken számolva jóval kisebb a különbség. A jelenlegihez képest jelentősen 39 százalékkal nőnek a törlesztőrészletek, az árfolyam változatlansága mellett. Mivel ezen hitelesek nagyobb arányban fizetnek vissza tőkét az árfolyamrögzítés ideje alatt.

A később eladósodó frankhiteles nagyobb támogatásban részesül, 300 ezer forinttal kap többet a kamatelengedés révén, mint ha 5 évvel hamarabb vette volna fel hitelét. A jelenlegihez képesti 12 százalékos törlesztőrészlet változást még az infláció is könnyen lefaragja 2017 januárjáig, így reálértéken még csökken is a törlesztőrészlet a felhalmozott 882 ezer forintos tartozása ellenére is.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Mitől függ, hogy megéri-e nekem az új árfolyamrögzítés?

- A hitel felvétele óta eltelt idő. Minél régebben történt a kölcsön felvétele, annál kisebb arányt képvisel a kamattörlesztés nagysága a teljes törlesztőrészleten belül.

- A kezdeti kedvezmények: a kezdeti törlesztőrészletek mérséklésével nagyobb kamatköltség hárul a kezdeti időszakra, tehát minél kisebb volt a kezdeti törlesztőrészlet az annuitás hiteléhez számolthoz képest, annál inkább megéri az új árfolyamrögzítés.

- A futamidő hossza: minél hosszabb a futamidő, annál nagyobb része hárul a tőketörlesztésnek a 2012 utáni időszakra, így az árfolyamrögzítés is nagyobb kedvezménynél jár.

- Kamat mértéke: minél nagyobb a teljes hiteldíjmutatója a devizahitelünknek, annál nagyobb terhet vállal át az állam és a bank közösen.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?