Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

A jegybank adatai szerint a devizahitelesek 12 százaléka semmit sem fizetett vissza tőketartozásából. Ők azok, akik valamilyen kombináltkölcsönt vettek fel, a devizahitelt egy későbbi időpontban a megtakarításukból próbálják visszafizetni. Ez a megtakarítás és a kölcsön eltérő devizaneme miatt egyre lehetetlenebb feladatnak bizonyul. A frank, jen és az euró árfolyamok növekedésével szinte biztos, hogy a megtakarítás és annak hozamai nem fogják fedezni a teljes hiteltartozást.

De akkor hogyan végtörlesszünk?

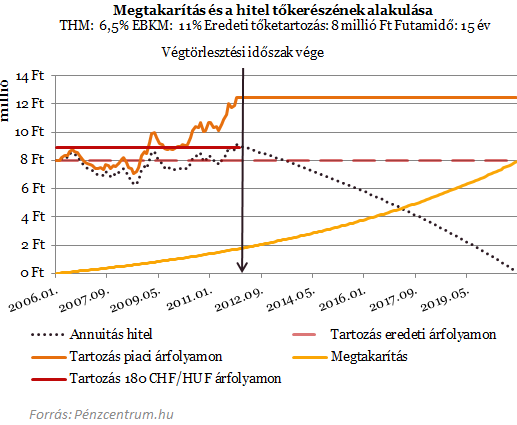

A lenti ábrán próbáltuk érzékeltetni a hitelesek helyzetét a végtörlesztés időpontjában (függőleges vonallal jelölve). A példánkban szereplő frank alapú és megtakarítással kombinált hitel eredetileg 8 millió forintos tőketartozással számolt a teljes futamidőre. Amennyiben a folyósításkori árfolyam lenne érvényes a teljes futamidőre, a 15. év végén gond nélkül fedezné az akkorra felhalmozott megtakarítás a teljes tőketartozást. De nem ez történt, a frank árfolyamának emelkedésével az eredeti tartozás 12 millió fölé nőtt. Ezt már nem fedezheti az általában forintban lévő megtakarítás.

A pontokkal jelölt vonal jelöli az annuitással számolt vagyis nem kombinált frankhitel tőketartozását. A jövőben feltételezett árfolyam 250 CHF/HUF.

Mit tehet a kombinált hiteles?

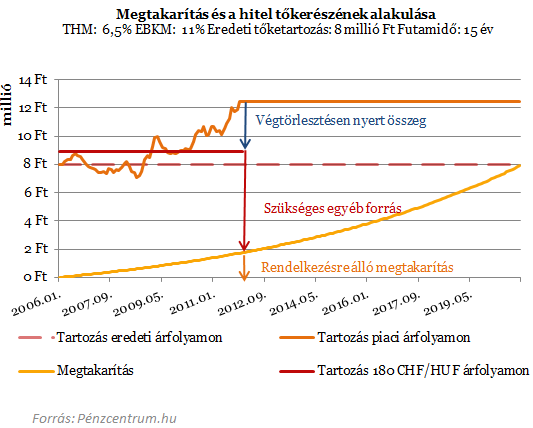

A végtörlesztés lehetőségével minden olyan hiteladós élhet, aki megfelel a törvényi kritériumoknak és biztosítani tudja az ehhez szükséges fedezetet. A kombinált hitelek esetében nagyon könnyen előfordulhat, hogy a megtakarítás összege nem elegendő a végtörlesztéshez. Ebben az esetben az ügyfélnek természetesen lehetősége van arra, hogy a hiányzó részt saját forrásból pótolja, ahogyan arra is, hogy hitelt igényeljen - a felelős hitelezés szabályainak megfelelően. - mondták el lapunknak az UniCredit banknál.

A maradékot tehát elő kell teremteni, akár forinthitelből, akár más forrásból. A végtörlesztő ügyfelek számára a rögzített és az aktuális árfolyam közötti különbözet mindenképpen előnyt jelent. A megtakarításaikból végtörlesztőknek azonban a felelős döntéshez számolniuk kell a megtakarítás idő előtti felhasználása miatt keletkező elmaradt haszonnal is - figyelmeztet a bank. Az általában unit-linked vagy lakáskasszás megtakarítással kombinált hitelek esetén más-más lehet ez az elmaradt haszon. A fenti ábránkon egy havi rendszeres megtakarítást ábrázoltunk, ez csak közelítőleg írja le a kombinált hitelek eltérő megtakarítási formáit. De az jól látszik, hogy a végtörlesztés időpontjában még nem áll rendelkezésre a teljes félretett vagyon, amivel esetlegesen a végtörlesztés nagy része megoldható lenne.

A unit-linked biztosítások esetén ráadásul a kezdeti időszakban merülnek fel a legnagyobb költségek, ezeknek a szerződéseknek a felmondása nagy áldozattal jár az adósnak, szinte csak a befizetéseinek megfelelő összeghez tud most hozzáférni. Mivel ebben az időszakban még nem jelentős a megtakarítás és nagy költségekkel jár a hozzáférés érdemes megfontolni, hogy inkább más forrásból pótoljuk ezt a részt is a végtörlesztéshez és hagyjuk a félretett összeget.

A lakáskasszával kombinált hitelesek sincsenek jobb helyzetben. A Fundamenta elmondása szerint 3 lehetőség van.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

b) külső forinthitel igénybe vétele - ez esetben az új, kiváltó hitelt nyújtó bank és a lakástakarékpénztár közötti kapcsolattól függően vagy lehetőség van a lakástakarék-szerződést az új hitellel kombinálni, vagy a lakástakarék-szerződés megszűnik a hitel fedezeteként funkcionálni és a továbbiakban más lakáscélra felhasználhatóvá válik,

c) a lakástakarékban felhalmozott megtakarítás igénybe vétele - ez esetben figyelembe kell venni egyrészt a fix árfolyamú végtörlesztésre megállapított törvényi határidőket (december 30. kérelem benyújtása, február 28. végtörlesztés) mellett a lakástakarék-szerződés felmondási idejét is, ami 3 hónap!!! Másrészt azt is, hogy az ügyfél nem jogosult a már jóváírt állami támogatásra, ha a megtakarítási ideje nem érte el a 4 évet, illetve ha a kiváltandó kölcsön nem minősül az Ltp.tv. szerint lakáscélúnak, kivéve a 2009. június 30-a előtt kötött és 8 megtakarítási évet már elért lakástakarék-szerződéseket.

Tehát a 2008 után kötött lakástakarék-szerződések esetén le kell mondanunk az állami támogatásról (maximum évi 72 ezer forint), amennyiben az itt felhalmozott megtakarítást is fel kívánjuk használni a végtörlesztésre. A felmondási idő az általános szerződési feltételek szerint 3 hónap, amely méltányolható esetben, a Díjtáblázat szerinti díj megfizetése ellenében egy hónapra csökkenthető.

A végtörlesztés pillanatában több dilemmával is szembesülnek a kombinált devizahitelesek. Érdemes feláldozni a megtakarítást a végtörlesztésért? Csak akkor, ha a jövőben is tartósan gyenge forintra számítunk. A végtörlesztésen realizált haszon magasabb kell, hogy legyen, mint a megtakarítás felszabadításából keletkezett elmaradt hozam és az új forrás költsége összesen.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Kamatmentes milliókat kínált a kormány a dolgozó fiataloknak, a valóság azonban árnyaltabb képet mutat.

A hitelintézetek jövedelmezősége tavaly kiugróan magas volt.

A várható gazdaságpolitikai lépések és az euró esetleges bevezetése miatt jelentős kamatcsökkenés körvonalazódik a magyar hitelpiacon.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

Egyetlen applikációban kezelhetők a különböző bankszámlák.