Jövőjét illetően is rendhagyó tervei vannak: idős korára egy nyugdíjasotthonba költözne.

A devizahiteles elszámolás szabályai szerint a bankok nem emelhetnek kamatot a forintosítás során. Egy olvasónk viszont az elszámolási értesítőjében kamatemeléssel szembesült. Lehet, hogy mégis megemelkedhet a kamatunk?

A napokban kaptunk egy olvasónktól levelet, amiben arra panaszkodik, hogy az elszámolási értesítője szerint az elszámolás során kamatemelést hajtott végre a bankja. Előfordulhat, hogy a hitelezőnk kamatot emeljen? A Pénzcentrum utánajárt, hogyan emelhetett kamatot a bank és, történt-e szabálysértés.

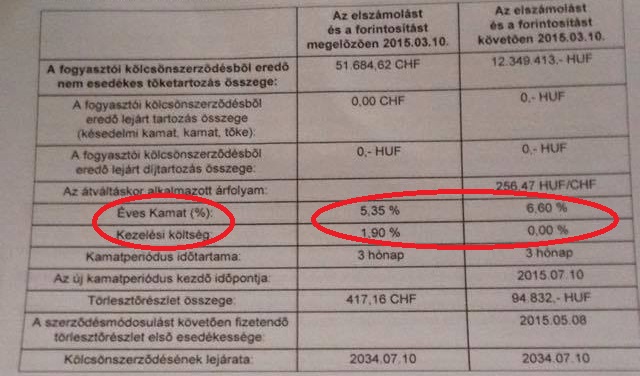

Az olvasónk devizahiteles elszámoló levelén egyértelműen látszik, hogy az ügyleti kamat szintje 5,35 százalékról 6,6 százalékra emelkedett. A forintosítás kamatszabályai szerint viszont ez nem lehetséges:

Megkérdeztük Magyar Nemzeti Bankot (MNB), hogyan fordulhatott elő, hogy kamatot emelt a bank.

- állt a jegybank válaszában. Az MNB a forintosítási törvényre hivatkozik, amiben a következő áll:

Azokat a költségeket, amelyek százalékosan voltak meghatározva a forintosítás során gyakorlatilag a kamattal együtt kell kezelni 2015. február elseje óta.

Az olvasónk esetében is ez történhetett, hiszen az elszámoló levélen látható, hogy a bank eltörölte a 1,9 százalékos kezelési költséget, viszont kisebb ügyleti kamat emelést hajtott végre.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 616 989 forintot 20 éves futamidőre már 6,26 százalékos THM-el, havi 141 676 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,78% a THM, míg a MagNet Banknál 6,88%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

- írta válaszában az MNB.

Az elszámoló többi részletét áttekintve egyébként látható, hogy az ügyfél törlesztőrészlete nagyjából 12 ezer forinttal csökkent, ami 11 százalékos esésnek felel meg.

Az elszámoló kézhezvétele után már láthatjuk, hogy mekkora törlesztőrészletet kell fizetnünk. Ha viszont nem vagyunk elégedettek a forintosított kölcsönnel, akkor a szerződés módosulása után (ami 31 nappal az értesítő kézhezvétele után van) 60 napunk van arra, hogy felmondjuk a szerződésünket és (hacsak egyben ki nem fizetjük) új, kiváltó hitelt vegyünk fel. Erre a felmondás után 90 napunk van.

Eddig már két bank is megjelent kifejezetten elszámolásban érintett hitelkiváltó konstrukcióval, de a bankok többsége eleve kínál ilyen kölcsönöket. Mielőtt végleg döntünk a hitelünk felmondásról, érdemes körülnéznünk, milyen lehetőségeink vannak, és az új szerződés megkötésének milyen költségei és feltételei vannak.

Jövőjét illetően is rendhagyó tervei vannak: idős korára egy nyugdíjasotthonba költözne.

A mai naptól vehetik igénybe a nyugdíjasok a vidéki ottfonfelújítási támogatást, amelynek keretében 3 millió forint önerő mellé 3 millió forint vissza nem térítendő támogatás...

Gyengült péntek reggelre a forint árfolyama a főbb devizákkal szemben az előző esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

A kedvezményes kamatozás az első öt évre vonatkozik, ezt követően a piaci kamatszint lép életbe.

Az idén januárban – a jogszabály által adott 60 napos határidőt ki sem használva – már négy önkéntes nyugdíjpénztár teljesített kifizetést.

A tegnap este megjelent kormányrendelet szándéka az, hogy a készpénzellátás országos hálózata fenntartásra kerüljön, tovább fejlődjön.

Nagyon megnövekedett a CIB-nél a személyihitel-állomány, ám a vállalati szektorban stagnáltak az eredmények. A kibercsalások elhárításában a bank szerint jól állnak.

2025. március 25-én életbe lépett az a friss kormányrendelet, ami tiltja a bankoknak, hogy működő ATM-eket szüntessenek meg.

Az Erste Bank 15 millió forintra emelte a maximálisan igényelhető személyi hitel összegét március 24-től.

A honlapon a társaság „az egész világra kiterjedően” kínált készülékvédelmi szolgáltatást „bárhol vásárolt készülékre” vonatkozóan.

Nagy Márton ultimátumot adott a bankoknak: ha nem csökkentik a bankszámladíjakat néhány héten belül, a kormány árszabályozással fog beavatkozni.

Jelentősen javult a magyarok hitelezhetősége: az átlagkeresettel rendelkezők már 32,4 millió, a mediánkeresők 25 millió forintos lakáshitelhez juthatnak hozzá

A Revolut három új biztonsági funkciót vezet be, hogy hatékonyabban védje ügyfeleit a telefonlopások és az adathalászat ellen.

A többgyerekes anyák szja-mentességének kiterjesztése a külföldi állampolgárokra is vonatkozhat.

A bank levélben értesítette az érintett ügyfeleket, és két év ingyenes személyazonosság-lopás elleni védelmi szolgáltatást ajánlott fel.

A Magyar Nemzeti Bank friss adatai szerint januárban 16,36 milliárd forint volt az új babaváró hitelek szerződéses összege.

Az MNB összességében közel 49 millió forint bírságot szabott ki a Gránit Bankra.

A személyi hitelek piacán decemberhez képest emelkedett a kihelyezett hitelek összege.

Az OTP Bank tavaly az utolsó negyedévben a várakozások átlagának megfelelően 249,735 milliárd forint konszolidált korrigált adózás utáni eredményt ért el.

Akár még nagyobb is lehetne egy ilyen extra kedvezményes hitelnek a teljes díja, mint egy simának.

A piacok most az Európai Központi Bank délutáni kamatdöntésére várnak, amely 25 bázispontos csökkentést hozhat.

Januárban tovább emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

Két év alatt 50 százalék felett emelkedett a hiteligénylők által felvenni tervezett személyi hitelek átlagos összege.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Utánajártunk, hogy mekkora a keresletnövekedés a celebmárkák iránt és hogyan zajlik a termékfejlesztés.

Elsőre két dologgal érdemes tisztában lennünk! Az első kérdés, hogy Ön olyan átlagos háztartások közé tartozik-e, amelyek évente több száz órát töltenek takarítással? A második kérdés, hogy mennyit ér Önnek a szabadidő?