Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A totális kilátástalanság és a teljes anyagi csőd felé sodródik VV Laci: japánjen- és svájcifrank-alapú hiteleinek törlesztőrészlete az egekbe szökött. Jelenleg havi közel félmilliót kellene befizetnie a bankoknak, és bár több lábon áll, ekkora összeget még ő is képtelen előteremteni.

"Tele van már a hócipőm a banki kölcsönökkel. Édesanyám házát és a sajátomat is eladjuk - sóhajtott szomorúan Laci. - Anyu házára 12 millió forintot vettünk fel négy éve japán jenben, most 23 millió 800 ezret kellene visszafizetni. 65 ezer volt a havi törlesztője, most 140. Miből fizesse? A 90 ezres nyugdíjából?" - fakadt ki a minap a Blikknek VV Laci.

A parádsasvári házammal még ennél is rosszabb a helyzet. 17 millió hitelt vettem fel rá három éve svájci frankban, most több mint 30 milliót kellene visszafizetnem.

50 ezer forintról 280 ezerre nőtt a havi törlesztője. A "legszebb" az egészben, hogy ebből semmi nem megy a tőkébe, csak a kamatot fizetgetem. De ugyanez a helyzet a kocsimmal is, annak havi 70 ezer a törlesztője. A három együtt majdnem félmillió forint havonta. Ennyi pénzt képtelenség előteremteni. Nem tudok mást tenni: eladom mindenemet, és kiveszek egy ikerházat valahol Pest megyében. Az egyik felében anyu fog lakni, a másikban pedig én.

6 csoport, akiknek nem sokat segít a végtörlesztés

A jelek szerint VV Lacin sajnos a kormány adósmentő programja sem segít. Legalább hat különböző lakossági devizahiteles csoport

azonosítható ugyanis, amelyek nem végtörlesztenek majd a csökkentett árfolyamon.

Ők devizahitelükben benne ragadva nem csak a forinthitelre váltókhoz,

de a forint gyengülése esetén jelenlegi helyzetükhöz képest is

rosszabbul járhatnak. A közel egymillió deviza alapú jelzáloghiteles

többsége számára azonban ésszerű lehet a kedvezményes forintosítás

igénylése, hisz várhatóan csökkenni fog ettől a törlesztőrészletük.

Becsléseink szerint a deviza alapú jelzáloghitellel rendelkezők legalább

fele mégsem él majd a lehetőséggel. Elsősorban azért, mert nem tud,

másodsorban pedig azért, mert nem akar.

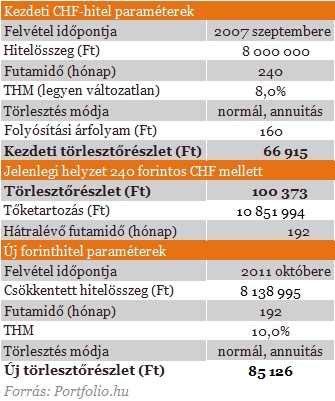

Számításainkból kiderül, egy átlagos devizahiteles számára racionális döntés lehet a csökkentett árfolyamon forinthitelből történő végtörlesztés, jelentősen csökkenhet ugyanis a törlesztőrészlet a felvett forinthitel révén.

Látható,

hogy a fenti paraméterek mellett a törlesztőrészlet a forinthitellel

történő végtörlesztés után 15 ezer forinttal 85 ezer forintra csökken.

Emellett a teljes tartozás 10,8 millió forintról 8,1 millió forintra

mérséklődik. Természetesen ez még mindig több, mint a kiinduláskori

tőke, hiszen azt még 160 forintos árfolyamon vette fel az adós. A

forinthitel további előnye, hogy már árfolyamkockázat nélkül

törleszthető tovább, ugyanakkor nagyobb figyelmet kell fordítani a

kamatkockázatra, amit a tömeges végtörlesztés makrogazdasági hatásai

csak erősítenek.

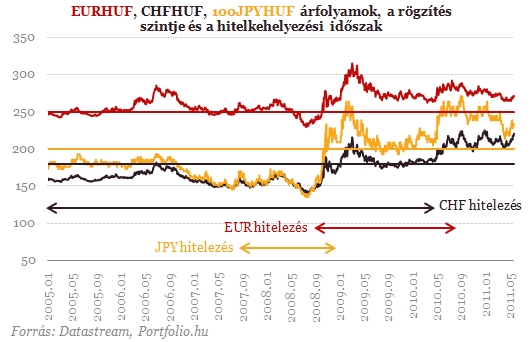

E THM-szinteken már 205 forint körüli árfolyam mellett alacsonyabb a forinthitel törlesztőrészlete, mint a frankhitelé, e fölött pedig minél magasabb az árfolyam, annál inkább megéri váltani. Ami a jövőbeni forint THM-eket illeti, rájuk kétirányú folyamat hat:

- Magyarország országkockázatának emelkedése és a banki refinanszírozás nehézségei miatt nőhetnek a forinthitelek költségei

- amennyiben azonban intenzív verseny indul, a jelenleginél alacsonyabb átlagos forinthitel THM is kialakulhat.

Vannak azonban, akik nem lesznek képesek (illetve nem fogják) igénybe venni ezt a lehetőséget:

1. 180 forint feletti árfolyamon frankhitelt felvett jelzáloghitelesek (amennyiben a kormány nem biztosít újfajta, kedvező végtörlesztési lehetőséget)

2. 250 forint feletti árfolyamon euróhitelt felvett jelzáloghitelesek (amennyiben a kormány nem biztosít újfajta, kedvező végtörlesztési lehetőséget)

3. Jövedelmi helyzete, lakásának értéke vagy más tényező alapján új hitelt felvenni nem képes (hitelképtelenné vált) jelzáloghitelesek

4. Azok, akik kamat- és árfolyamvárakozásaik alapján úgy ítélik meg, hogy most nem éri meg igénybe venniük e lehetőséget, később azonban csalatkoznak e várakozásukban

5. A nem ingatlanfedezetű hitellel rendelkező devizahitelesek, pl. autóhitelesek

6. A 90 napon túli késedelembe esett, BAR-listás jelzáloghitelesek

A várható hatások felmérése során bizonytalanságot okoz, hogy a jövőbeni árfolyamokat nem látjuk előre. Ezzel kapcsolatban a legismertebb kockázat, hogy a tömeges végtörlesztés gyengíti a forintot, ugyanis a bankok jelentősen megnövekedett devizakeresletével jár. Nem tudjuk egyelőre, a jegybank mérsékli-e majd ezt a hatást devizatartalékai terhére.

A fentieken túl a forinthitelesek pozíciója is romolhat, ők ugyanis a tömeges végtörlesztés miatt fokozódó kamatkockázattal néznek szembe, ugyanakkor a devizahitelesekhez hasonló tartozás-elengedést nem kapnak. A természetes fedezettel (deviza bevétellel) nem rendelkező vállalkozások, illetve a szintén magas deviza-eladósodottsággal rendelkező önkormányzatok is a potenciális vesztesek között találhatók.

Nehéz meghatározni, mekkora a forintosításból ily módon kimaradó lakossági devizahitelesek köre, egyes csoportok méretét azonban megközelítőleg ismerjük:

1. 180 forint feletti árfolyamon frankhitelt felvett jelzáloghitelesek (amennyiben a kormány nem biztosít újfajta, kedvező végtörlesztési lehetőséget)

A frank alapú jelzáloghitelek nyújtására 2010 augusztusáig volt lehetőségük a bankoknak (ekkor tiltotta meg az Orbán-kormány a jelzálogjog bejegyezését deviza alapú hitelfelvételhez), a frankhitelezés szempontjából legaktívabb időszak azonban 2005 eleje és 2008 vége között volt. Ebben az időszakban közel 4100 milliárd forintnyi frank alapú jelzáloghitelt nyújtottak a bankok, időközben a frank árfolyama szinte kivétel nélkül 180 forint alatt tartózkodott. Ezt követően azonban "elszabadult" az árfolyam, így végül a frankhitelesek közel 5%-a, becsléseink szerint 40-50 ezer adós vette fel frankhitelét 180 forintos árfolyam felett. Felvett hitelösszegük 250 milliárd forint körül lehetett.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

2.

250 forint feletti árfolyamon euróhitelt felvett jelzáloghitelesek

(amennyiben a kormány nem biztosít újfajta, kedvező végtörlesztési

lehetőséget)

Az euróhiteleseknél teljesen más a kép: 2008 szeptembere előtt a jelenleg meglévő euró alapú jelzáloghiteleknek mindössze 15%-át (70 milliárd forint) helyezték ki a bankok, döntően a 2005 áprilisától 2006 júniusáig tartó időszakban. Ezen időszak nagy részében 250 forint környékén tartózkodott az euró árfolyama, így nehéz megállapítani, az ekkor hitelt felvevők hányad része tartozott a 250 forint alatti tartományba. Az említett 15% mindenesetre egy felső korlátnak tekinthető arra vonatkozóan, hányan is lehetnek a 250 forint alatt hitelt felvett euróhitelesek, 2008 szeptemberét követően ugyanis nem ment 250 forint alá az euró árfolyama. Becsléseink szerint ez a 15% mintegy 10-15 ezer főt takar az összes, kb. 90 ezer főnyi euróhiteles tömegből, de számukra is csak elhanyagolható segítséget jelent a 250 forintos végtörlesztési lehetőség. Annál rosszabbul járhatnak azonban a 2009-2010-ben eladósodott euróhitelesek, akik többségben vannak, kockázatos gazdaságpolitikai lépések és tömeges végtörlesztés esetén ugyanis a forint gyengülésével nőhet a törlesztőrészletük.

A fenti két ponthoz érdemes megemlíteni az alábbiakat:

-

számításaink ill. becsléseink szerint tehát összesen 115-130 ezer olyan

deviza alapú jelzáloghiteles lehet, aki nem veheti igénybe a

végtörlesztést azért, mert kevésbé kedvezőtlen árfolyamon vette fel

hitelét

- a kormány jelezte, hogy a 180 forintos frankárfolyam és a

250 forintos euróárfolyam felett eladósodottak más segítséget kaphatnak,

ennek részleteit azonban még nem ismerjük (vélhetően a felvételkori

árfolyamhoz viszonyított valamilyen végtörlesztési árfolyamot alkalmaz

majd a kormány).

- ami pedig a jenhiteleseket illeti, velük egy külön írásban foglalkozunk

3. Jövedelmi helyzete, lakásának értéke vagy más tényező alapján új hitelt felvenni nem képes (hitelképtelenné vált) jelzáloghitelesek

A legkézzelfoghatóbb korlát a hitelek hitelfedezeti szabályozása, egészen pontosan az úgynevezett LTV—korlát. Az erről szóló jogszabály kimondja, hogy a forinthitel összege nem lehet magasabb, mint a fedezetül bevont ingatlan hitelbiztosítéki értékének 75%-a. A bankok saját kockázatkezelési sztenderdjeiknek megfelelően hasonló korlátot alkalmaznak hitelkiváltások esetében is (ezek volumene ezért is alacsony), jogszabály azonban nem tiltja, hogy hitelkiváltás esetében ennél magasabb legyen az LTV-mutató (a 361/2009. kormányrendelet erre lehetőséget ad). Elvben tehát egy bank, amely intenzíven versenyezni szeretne a devizahitel-kiváltási piacon, akár 120%-os LTV-t is alkalmazhat, ez azonban nem valószínű a gyakorlatban. Érdemes ezért abból kiindulni, hogy a bankok a jövőben sem engedik 75% fölé forinthiteleik LTV-mutatóját. Ez esetben önrészt kell biztosítania az ügyfélnek, hogy azonban a devizahitelesek hány százaléka tartozhat ide, nem tudni. Ne feledjük, időközben az ingatlan értéke is nagy valószínűséggel csökkent, és jóval nagyobb szerepe van az ügyfél jövedelmének, mint korábban. E tényezők, illetve a válság miatt jóval kevesebb a hitelképes ügyfél, mint korábban. Csak emiatt több százezer ügyfél eshet el a kedvezményes végtörlesztés lehetőségétől, és legfőképpen ezért nehéz megjósolni, végül hányan lesznek a hitelkiváltók.

Hogy az LTV-korlát ne legyen probléma, ahhoz sok esetben további önrész bevonására lehet szükség. Az alábbi, szintén átlagosnak tekinthető példa egy hasonló esetet illusztrál. A bank által használt 75%-os LTV-korlát miatt csaknem 1,8 millió forint önrészből és 6,4 milliós forinthitelből történik a devizahitel csökkentett összegű végtörlesztése. Sokan azonban nem lesznek képesek ekkora önrész előteremtésére, vagy úgy érzik, kifeszített anyagi helyzetük miatt nem éri meg ezzel kockázatot vállalni.

4.

Azok, akik kamat- és árfolyamvárakozásaik alapján úgy ítélik meg, hogy

most nem éri meg igénybe venniük e lehetőséget, később azonban

csalatkoznak e várakozásukban

A kedvezményes végtörlesztés lehetősége csak néhány hónapra áll majd nyitva a devizahitelesek számára, Szijjártó Péter miniszterelnöki szóvivő tájékoztatása szerint december 31. lesz az igénybenyújtások határideje. Ennek adminisztrációs terhei jelentős költségeket róhatnak a bankokra, az ügyfeleket viszont az időbeni korlátozás arra késztetheti, hogy minél előbb a forintosítás mellett döntsenek. Amennyiben azonban árfolyamvárakozásaik miatt nem így tesznek, később a tömeges végtörlesztés miatt esetlegesen tovább gyengülő forintárfolyam miatt ezt akár meg is bánhatják. Abban az esetben lehet ez releváns félelem, ha a devizahitel kamatszintje viszonylag alacsony, az elérhető árfolyamnyereség jelenleg azonban nem elégséges ahhoz, hogy kompenzálja a kamatemelkedés miatti törlesztőrészlet-növekedést. Visszatekintve 2. ábránkhoz: ha az ügyfél árfolyamvárakozása 220 forint, és frankhitelének THM-je 6%, nem éri meg átváltania például egy 9-10%-os THM-mel rendelkező forinthitelre, igaz, az árfolyamkockázat érv lehet az átváltás mellett.

5. A nem ingatlanfedezetű hitellel rendelkező devizahitelesek, pl. autóhitelesek

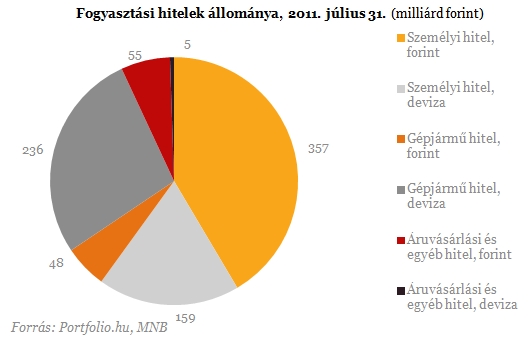

Az Otthonvédelmi Program korábban is a jelzáloghitellel rendelkezők számára nyújtott segítséget, és a miniszterelnök szóvivője több alkalommal is jelezte már, hogy a lehetőség azok számára lesz megadva, akiknél a kölcsön fedezete ingatlanalapú jelzálog. Ez alapján nem kerülnek be a körbe továbbra sem a fedezetlen hitelek, melyek szerződésszáma az MNB becslései szerint tavaly 4,6 millió volt. Az ebbe a kategóriába tartozó személyi hitelek, gépjármű hitelek, áruvásárlási ill. egyéb hitelek állománya 861 milliárd forint volt július végén, melyből 400 milliárd volt devizahitel. Ez utóbbi a jelzálog alapú devizahitelek 16,5%-a.

6. A 90 napon túli késedelembe esett, BAR-listás jelzáloghitelesek

A PSZÁF adatai szerint 142 ezer jelzáloghitel-adós esett 90 napon túli késedelembe június végéig. Döntő többségük nagy valószínűséggel már BAR-listás, és nem rendelkezik elégséges megtakarítással sem a végtörlesztéshez. A devizahiteles BAR-listások számához hozzáadhatók azok, akik fedezetlen hitelük miatt vagy más okokból kerültek rá a BAR-listára, de jelzáloghitelüket (pl. az ingatlan elvesztésétől való félelem miatt) még törlesztik. Becsléseinkben azzal számolunk, hogy év végéig 150-170 ezer fősre nő az ily módon nem hitelképes deviza alapú jelzáloghitellel rendelkező ügyfelek tábora.

Összegzés

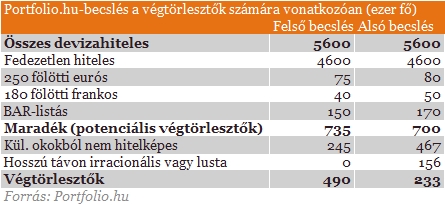

A kedvezményesen végtörlesztők teljes létszámának becslése során abból indultunk ki, hogy a fenti csoportok kiesnek a lehetőséggel élők közül, és nincs közöttük számottevő átfedés. A legnagyobb bizonytalanságot a különböző okokból nem hitelképesek (3. pont) és a hosszú távon irracionális döntést hozók (4. pont, illetve lusták) száma okozza. Előbbiek aránya becsléseink szerint a potenciális hitelfelvevők egyharmada és kétharmada között van, utóbbiaké pedig legfeljebb a hitelképesek egyharmada. Ez alapján a körülbelül 1 millió deviza alapú jelzáloghitelesből mintegy 233-490 ezer fő végtörlesztheti devizahitelét a következő hónapokban.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.