Pénzeső hullhat a magyarokra, ha bevezetik az eurót: ez az a befektetés, ami hamarosan aranyat érhet

A korábbi slágertermék, az inflációkövető Prémium Magyar Állampapír (PMÁP) a pénzromlás drasztikus lassulásával elvesztette versenyképességét.

Alaposan felkavarta a magyar lakossági hitelpiac állóvizét a devizahitelek kedvezményes végtörlesztése. A bankok 2004 áprilisa óta nem folyósítottak annyi forint alapú lakáshitelt, mint a mostani időszakban, holott csaknem két éve nem voltak olyan drágák a lakáshitelek, mint manapság. A végtörlesztés miatt a szabad felhasználású és személyi hitelek is népszerűek, és most már a lekötött betéteikhez is jobban hozzányúlnak a háztartások, mint korábban. A hitelállományra vonatkozó statisztikát azonban a végtörlesztés hidegen hagyta: tovább nőtt a családok teljes tartozása a forint gyengülése miatt.

Lakossági hitelek

Közzétetette novemberre vonatkozó hitelezési statisztikáit a Magyar Nemzeti Bank. Ezekből kiderül: az előző hónapoknak megfelelően októberben is nettó hiteltörlesztő volt a magyar lakosság. Tranzakciós alapon 177,6 milliárd forinttal törlesztettek több hitelt a háztartások, mint amennyit felvettek, ennek döntő részét a devizahitelek tekintetében tapasztalt 214,7 milliárdos nettó törlesztés adja. Ahogy arról korábban beszámoltunk, a PSZÁF statisztikái szerint november végéig aktuális árfolyamon az októberi 175 milliárd forint után 164 milliárd forintnyi devizahitelt végtörlesztettek a háztartások, vagyis a 214,7 milliárd forintnyi nettó törlesztés nagy része a végtörlesztésből származik.

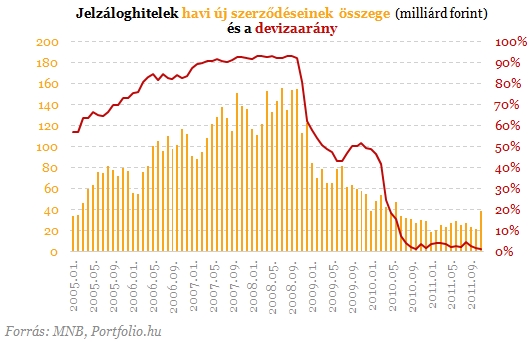

Az MNB és a PSZÁF statisztikái egyaránt azt mutatják, novemberben 16 milliárd forintnyi hitelt nyújtottak végtörlesztésre a bankok. Ennek köszönhető, hogy az előző havi 21,5 milliárd forintról 38,5 milliárd forintra növekedett a kihelyezett jelzáloghitelek teljes volumene. Az adatok alapján a végtörlesztésre nyújtott hitelek részben lakáscélúak, részben szabad felhasználásúak. A forint alapú lakáshitelek kihelyezett összege 22,6 milliárd volt novemberben, ami 2004 áprilisa óta a legmagasabb érték. Az összesen 16 milliárdnyi "végtörlesztési" hitel nélkül ugyanakkor nincs jelentősebb változás a hazai jelzáloghitelezésben. Várható, hogy a banki kapacitások végtörlesztés miatti lefoglaltsága nyomán az új hitelfelvevők jóval lassabban jutnak hitelhez, mint normál körülmények között, ami a következő hónapok statisztikáiban fog leginkább látszódni.

A jelzáloghiteleken belül novemberben 41%-ot képviseltek a szabad felhasználásúak, ez jóval magasabb arány az előző hónapokban megszokottnál, amit szintén a végtörlesztésre nyújtott hitelek magyaráznak. Ami viszont az új lakásvásárlókat és házépítőket illeti, jelentős részük hitel igénybevétele nélkül, készpénzes tranzakciót választ, és egyelőre nincs arra utaló jel, hogy akár ezek aránya, akár a lakáspiaci tranzakciók száma a közeljövőben jelentősen megváltozna. Az Európai Bizottság jóváhagyása után életbe lépő új kamattámogatási program ugyanakkor lendíthet valamelyest a hitelfelvételi kedven.

A jelzáloghitel-kihelyezés volumene a végtörlesztés ellenére november hónapban még mérsékeltnek volt mondható, a frank hó végi árfolyama azonban 246 forintról 254 forintra, az euróé pedig 301 forintról csaknem 312 forintra nőtt. Az átértékelődés következtében (a végtörlesztések ellenére) csak 8 milliárd forinttal csökkent a magyar lakosság forintban kifejezett jelzáloghitel-állománya, mégpedig 7051 milliárdról 7043 milliárdra. Alább láthatjuk, hogy a teljes tartozás pedig még nőtt is. A jelzáloghitelek 74,2%-a, 5226,7 milliárd forint volt devizában denominálva. Mint ismeretes, ezek jelentik azt a kört, amelyek jogosultak lehetnek a kedvezményes végtörlesztésre.

Az alacsony lakáshitel-kereslet egyik, de talán nem legfontosabb oka a forint alapú konstrukciók továbbra is rendkívül magas, és egyre növekvő kamatszintje. Novemberben teljes hitelköltségük átlagosan 11,2% volt, szemben az egy évvel korábbi 9,7%-kal. Szeptember végén a bankok többsége kamatemeléssel reagált a végtörlesztés miatt várhatóan megnövekvő forinthitel-keresletre és a forrásköltségek emelkedésére, ami az októberi statisztikában még nem (hitelköltség: 10,3%), a novemberiben azonban már jelentkezett.

A lakáscélú hitelekétől eltérő tendencia figyelhető meg a fogyasztási hitelek árában. A forint alapú fogyasztási hitelek költségmutatója novemberben átlagosan 19,25% volt, szemben az egy hónappal korábbi 23,41%-kal és az egy évvel korábbi 20,87%-kal. Ennek oka az lehet, hogy megnőtt a fogyasztási hiteleken belül az alacsonyabb kamatozású szabad felhasználású jelzáloghitelek aránya, épp a végtörlesztés miatt. Októberhez képest ezért is 17,4 milliárd forintról 29,5 milliárdra növekedett a fogyasztási hitelek kihelyezési volumene.

A lakosság teljes hitelállományának nagyságát novemberben elsősorban nem a hitelfelvételek és -törlesztések, hanem az említett átértékelődés és a végtörlesztés befolyásolta. Egy hónap alatt 9,5 milliárd forinttal 8655,4 milliárd forintra nőtt a lakosság hitelállománya, ami az alacsony hitelezési aktivitás ellenére 1%-kal magasabb az egy évvel korábbinál. A devizahitelek aránya az akkori 67,1%-ról 66,0%-ra csökkent.

Lakossági betétek

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Megtört a háztartások betétállományának öt hónapig tartó emelkedő trendje, ezúttal ugyanis 12,7 milliárd forinttal csökkent a lakossági betétállomány. Októberrel ellentétben most már látszik a végtörlesztések hatása, az éven belül lekötött betétek állománya például 44,7 milliárd forinttal csökkent. Ez egyúttal azt is jelzi ugyanakkor, hogy a végtörlesztéshez szükséges pénzt még mindig nem elsősorban a bankbetétekből teremtik elő az adósok.

Az alábbi ábrán komoly összefüggés figyelhető meg az euró árfolyama és a devizabetétek tranzakciói között: gyenge árfolyam mellett csökken a devizabetétek állománya (realizálják a betétesek az árfolyamnyereséget), erős árfolyam mellett pedig nő (a forint gyengülésére számítanak). A betétek "forintosítása" novemberben a gyenge árfolyam ellenére már nem volt olyan látványos, vélhetően azonban épp a gyenge forint miatt még mindig jobban "hozzányúltak" a deviza-, mint a forintbetétekhez.

A forintbetétek mellett szól továbbra is a magasabb kamatszint. Az éven belül lekötött forintbetétek átlagos kamatszintje november folyamán gyakorlatilag nem változott (5,67%-ról 5,73%-ra nőtt) annak ellenére, hogy több banknál is látványos betéti kamatemeléseket láthattunk.

Novemberben a háztartások betétállománya 7703,6 milliárd forintról 7690,8 milliárdra csökkent. A devizabetétek aránya a teljes állományon belül az árértékelődések ellenére az említett hatás miatt egy hónap alatt 14,3%-ról 14,1%-ra csökkent.

A korábbi slágertermék, az inflációkövető Prémium Magyar Állampapír (PMÁP) a pénzromlás drasztikus lassulásával elvesztette versenyképességét.

Július elsejével lejár a bankokra vonatkozó díjstop, így az OTP Bank is módosítja az árait.

Az elmúlt években a globális pénzügyi rendszer egyik legdinamikusabban növekvő, ugyanakkor legkevésbé átlátható szegmense a magánhitelezési alapok piaca lett.

Egyre többen rendezik tudatosan a házasságon belüli vagyonukat - derül ki a Magyar Országos Közjegyzői Kamara közleményéből.

Bár a hazai bankok többsége elfogadja a határon túli jövedelmet, a hitelbírálati feltételek jelentősen szigorúbbak a belföldi munkaviszonyhoz képest.

A kamatstop kivezetése a legtöbb adós számára 10 százalék körüli törlesztőrészlet-emelkedést hozna, egy kisebb rétegnél azonban akár 30-40 százalékos ugrás is elképzelhető.

A magyar piaci lakáshitelkamat ma közel 3 százalékponttal magasabb a régiós átlagnál.

A piacok egy hitelesebb gazdaságpolitikát, hosszú távon pedig az euró bevezetését árazzák.

A TISZA Párt programja szerint válás esetén nem kellene visszafizetni a CSOK-ot és a CSOK Pluszhoz kapcsolódó kedvezményeket.

A keret kimerülése miatt Budapesten és hét fejlettebb vármegyében felfüggesztik az uniós forrásból finanszírozott energetikai otthonfelújítási programot.

Zsiday szerint a gazdasági képesség is megvan a váltásra.

A lengyel piacvezető PKO Bank Polski a Tisza Párt választási győzelmét követően felgyorsította a magyarországi piacra lépés lehetőségének vizsgálatát.

A magyar pénzügyi szektor és a lakáspiac jövője szempontjából számos égető kérdés vár rendezésre a következő években

A lakáskínálat jelentős bővítése rendkívül időigényes folyamat. Egy új társasház felépítése átlagosan három évet vesz igénybe. Így egy éven belül lehetetlen látványos fordulatot elérni a...

Az ellenzék meggyőző győzelme akár 100 bázispontos kockázati prémium csökkenést is kiválthat a BUX indexben.

Bár az előzetes esélylatolgatások is hasonló irányba mutattak, a Tisza Párt győzelmének aránya a piaci várakozásokat is felülmúlta.

Sokan már a hitelfelvétel első lépcsőjén, a kalkulátorok használatakor kiesnek a rendszerből, de az okok jelentősen eltérnek a különböző konstrukcióknál.

Nem áll le minden, de bizonyos funkciók elérhetetlenek lesznek, még az SMS-értesítések is késhetnek.

A MILITARY online áruház tovább erősíti európai jelenlétét, és elindította a MILITARY.EU/HU weboldal új, magyar vásárlók számára létrehozott online boltját.