A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

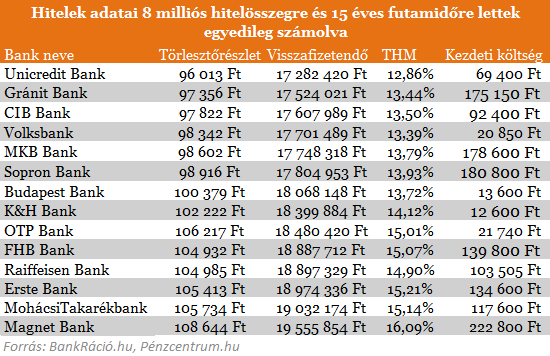

Itthon a szabad felhasználású jelzáloghiteleit adja hasonló áron az OTP, mint Romániában a személyi kölcsönöket. A banki termékek árazását számos tényező befolyásolja; az adott deviza forrásköltségei, a kockázati költségek, a jegybanki alapkamat, a kereslet összetétele, vagy az általános piaci környezet. A két ország (és az OTP helyi viszonyi) között tehát úgy néz ki, épp egy ingatlanfedezet a különbség. A nagyobb bankok közül a legolcsóbb 12,86 százalékos THM-mel nyújt szabad felhasználású jelzáloghitelt, ami 1,11 százalékponttal magasabb, mint a lakáscélú hitelek legolcsóbbika. Egy 8 milliós hitelért 15 év alatt több 17,2 milliót kell visszafizetnünk.

A román hasonló díjjal árult személyi kölcsönök nagy előnye, hogy az ingatlanfedezetű hitelekhez képest alacsonyabb a kezdeti költségük. Nincs értékbecslési díj, tulajdoni lap lekérdezés, energia tanúsítvány stb., amelyeket a jelzáloghitelek nagy részénél itthon ki kell fizetni. Ezeket a kezdeti költségeket is feltüntettük a BankRáció.hu hiteladatai alapján összeállított táblázatunkban.

Mi a különbség a román és a magyar kölcsönök között?

A banki termékek árazását számos tényező befolyásolja; az adott deviza forrásköltségei, a kockázati költségek, a jegybanki alapkamat, a kereslet összetétele, vagy az általános piaci környezet. És ezek szinte mindegyikében Románia áll jobban. Az alapkamat 5,5 százalék a magyar 7 százalékpontnál tehát 1,5 százalékponttal alacsonyabb. A forint forrásköltségek a kormány intézkedései nyomán is nőnek, hiszen a lakossági állampapír vásárlások ösztönzése pénzt visz el a bankszektortól. A román gazdaság mögött ott áll az IMF, aminek köszönhetően finanszírozása kevésbé kockázatos. Az ország fizetőképtelenségére köthető biztosítás (CDS) jóval olcsóbb, mint a magyar érték, ezek mind olcsóbbá teszik a román hitelezést. Nagy különbség van az OTP piaci helyzetét tekintve is a két országban, ami teljesen más árazási politikát indokol ugyanazon termék esetében.

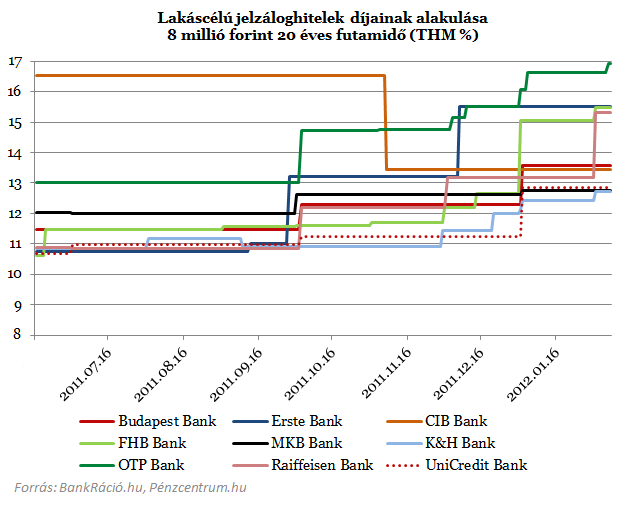

A végtörlesztés bejelentése után a szabad felhasználású jelzáloghitelek díjai is nőttek, de nem olyan mértékben, mint a lakáshiteleké. A két hiteltípus átlagos díjai közelebb kerültek egymáshoz az elmúlt időszakban. Korábbi cikkünben már írtunk a lakáscélú hitelek díjainak alakulásáról, az alábbi táblázat a szabad felhasználású kölcsönökre vonatkozik.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A romániai személyi kölcsönöknél több bank is magasabb díjjal kínálja itthon fedezett hiteleit. A kezdeti költségek bankonként nagyban eltérnek, legolcsóbban a K&H Banknál úszhatjuk meg az ügyintézést, ahol 12 600 forintot kell fizetni. Ezt nagyrészt az ügyintézés során kifizeti az ügyfél, majd a bank visszautalja a számlájára. Az összeállításunkban legdrágább hitel mellett kell a legmagasabb kezdeti költséget is fizetni, a Magnet Bank ajánlata 16 százalék fölötti THM-mel ígér hitelt. Érdemes alaposabban körülnézni a hitel összehasonlító oldalak ajánlatai között. A Budapest Bank Egyenlítő Hitele például kedvező lehet azok számára, akik magas jövedelmet tudnak a bankhoz utalni vagy félre tudnak tenni egy kisebb összeget rendszeresen, amivel nagyban csökkenhet a kölcsön teljes futamideje és a visszafizetett összeg.

A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

A saját márkás termékek népszerűsége töretlen.