A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

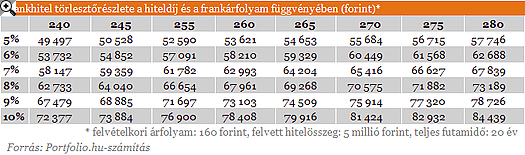

Így fájhat, ennyire fájhat Fájdalmasan érintheti a magyar családokat a Moody's leminősítése: a forint gyengülése, az országkockázat növekedése, a bankok kamatemelése tovább növelheti a devizahitelesek terheit.

Csütörtökön a befektetésre már nem ajánlott Ba1 kategóriába sorolta le Magyarország hitelminősítését csütörtökön a Moodys hitelminősítő, sőt, a további leminősítést valószínűsítő negatív kilátást is fenntartotta (a leminősítés okaival cikkünk második oldalán bővebben foglalkozunk). A Pénzcentrum.hu most megmutatja, mit jelent, mit jelenthet ez a devizahitelesek, a banki ügyfelek számára.

Mit jelent, mit jelenthet ez a hétköznapokban?

1. Péntek délelőtt gyengül a forint, közeleg az újabb mélypont. Könnyen előfordulhat, hogy a magyar fizetőeszköz a továbbiakban is gyenge marad (tovább gyengül) az euróhoz, a svájci frankhoz képest.

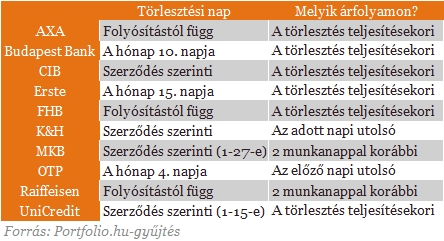

Az árfolyam havonta egyszer mindenképp érinti a devizahiteleseket: a bankok ugyanis az esedékes törlesztőrészletet az aktuális (előző napi záró) árfolyam alapján vonják. Egyenes az összefüggés: minél jobban erősödik az euró vagy a svájci frank a forinthoz képest, annál jobban emelkedik a törlesztőrészlet is.

2. Nőtt a magyar országkockázat (ismert nevén a CDS-felár), ez pedig azt jelenti, hogy a bankok drágábban kapnak hitelt, mint korábban. Ez a bankokat törvényileg is jogosulttá teszi arra, hogy kamatot emeljenek - ezzel pedig (ha nem is azonnal) szintén nőhetnek a hitelesek terhei.

3. Az új hitelek is drágábbak lehetnek, eleve kevesebben tudnak majd hitelt felvenni.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

4. Ezzel együtt a betéti kamatok kamatszintje is emelkedhet: mivel a magas országkockázati felár miatt a bankok drágábban jutnak külföldi forrásokhoz, belföldről próbálnak meg új forrásokat szerezni - ez pedig leginkább úgy lehetséges, ha emelik a különböző betéti konstrukciók kamatait.

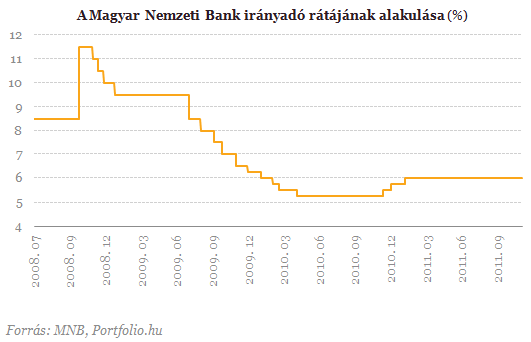

5. A kialakult helyzet növelheti a jegybank kamatemelésének esélyét - ez pedig még inkább erősítheti, gyorsíthatja a fentiekben vázolt helyzetet.

A leminősítésről

A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.