A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

Semmi nem zárja ki a megtakarítással kombinált devizahiteleseket a múlt héten bejelentett mentőcsomagból. Bizonyos szempontból még az intézkedés legnagyobb nyertesei is lehetnek, hiszen közel 5 évig rögzített árfolyamon törleszthetnek plusz adósság felhalmozása nélkül. Esetükben a gyűjtőszámlán nem halmozódik semmilyen tartozás, a különbözetet teljes egészében a bank és az az állam fizeti meg.

A csomag tartalma szerint a devizahiteles 2012-től kezdve közel 5 éven át a már az eddig is ismert árfolyamrögzített értékeken törlesztheti tartozásukat. Az árfolyam különbözetből eredő többlet egy elkülönített számlán halmozódik, akárcsak az eddig is ismert árfolyamrögzítés esetében. Nagy különbség viszont, hogy a kamattörlesztés rögzített árfolyam fölé eső része elengedésre kerül. Ezt a bank és az állam fele-fele arányban fizeti meg. A kombinált hitelesek esetében az elengedett kamattörlesztés teljes egészében megegyezik a rögzített árfolyam feletti törlesztővel, hiszen az ő esetükben (legalábbis a legelterjedtebb konstrukciók esetében) nincs tőketörlesztés a megtakarítási időszakban. Elemzésünkben szereplő adatok és megállapítások abban az esetben lehetnek igazak, ha a törvény tartalma nem változik a megegyezésről született jegyzőkönyvhöz képest.

Egy befektetéssel (pl: unit-linked) kombinált devizahitel esetén nagy könnyebbséget jelent az öt év alatt elengedett, akár több millió forintos kamattörlesztés. A fenti ábrában a piaci átlag THM-ekkel számolt törlesztőrészletek alakulását láthatjuk az árfolyamrögzítés ideje alatt. A legfrissebb decemberi adatok után 8,13 százalékos THM-et és 250-es frank árfolyamot feltételeztünk. Ahogy láthatjuk ebben az esetben 5 éven át 23 ezer forinttal alacsonyabb lesz a törlesztőrészlet és az 5. év után sem ugrik a törlesztőrészlet az eredeti érték fölé (az árfolyam stabilitása esetén). Tehát csak nyerni lehet? Példánkban összesen 1 millió 400 ezer forintot, igen. A futamidő végén viszont ugyanúgy fenn áll annak a veszélye, hogy a megtakarítás értéke nem fedezi a teljes tartozást, melyet más forrásból kell pótolni.

A végtörlesztésen spórolt 3 millió 500 ezer forinthoz képest az árfolyamrögzítésen nyerhető összeg szinte semminek tűnik, de ezért nem kell feláldozni a megtakarításokat és az esetleges kiváltó forinthitel lényegesen nagyobb költségét sem kell vállalnunk. Arra a kérdésre, hogy mikor éri meg inkább végtörleszteni és mikor az új árfolyamrögzítést választani a napokban megjelenő cikkünkben kaphatnak majd választ olvasóink.

A lakástakarékkal kombinált hitelek

Előző elemzésünk megjelenése után rengeteg levelet kaptunk olvasóinktól, melyek mind a lakástakarékkal kombinált devizahitelekről szóltak. A már leírt kép rájuk is vonatkozik. Némi színesítés lehet csupán, hogy a lakástakarékkal kombinált hitelek többsége esetén a megtakarítás még az árfolyamrögzítés ideje alatt befordul és csökkenti a tőketartozást.

Kapcsolódó elemzésünk: Kombihitel, végtörlesztés: van remény?

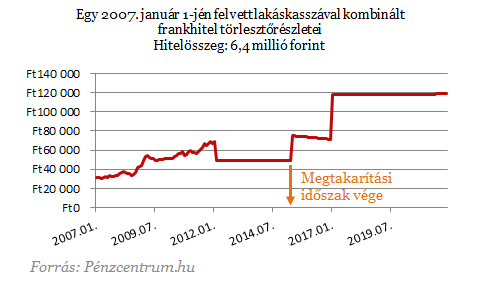

Ez a tőketörlesztés piaci árfolyamon történik, így nagy valósínűséggel ez után is marad tartozása az adósnak a bank irányába is. Ezen felül még a lakáskassza hitelének is megindul a törlesztése (amennyiben van ilyen), ami ugyan csak plusz teher. Egy 2007. január 1-jén felvett lakáskasszával kombinált frankhitel törlesztőrészleteit ábrázoltuk következő diagramunkon. A megtakarítási időszak 97 hónap, a teljes szerződéses összeg 6 millió 400 ezer forint. Ami 2 millió 629 ezer forint megtakarításból és 3 millió 770 ezer forint lakáskasszából kapott hitelből áll.

Furcsa rajzolatot kapunk a lakáskasszával kombinált hitelek törlesztőrészletének ábrázolásakor. Mivel a legtöbb lakáskasszával kombinált hitel esetén a megtakarítás az árfolyamrögzítés alatt kerül betörlesztésre a törlesztőrészlet egyszer nagyot ugrik az árfolyamrögzítés ideje alatt is. Ugyanis ekkor indul meg a lakáskassza hitelének törlesztése - ami fix és forint alap-. A megmaradt devizahitellel együtt ez nagyobb, mint az árfolyamrögzítés kezdeti időszaka alatti törlesztő.

Ekkor már nem is kombinált hitelről beszélünk, hanem két teljesen más kölcsön törlesztéséről. A fennmaradt tőketartozás annuitás hitelnek megfelelően kamatozik tovább, tőketörlesztés is történik már ebben az időszakban. Ez, az árfolyamrögzítés szabályai szerint gyűjtőszámla tartozást generálhat 2017 januárjáig. Ekkor újabb ugrás következik a törlesztőrészletben, ugyanis már piaci árfolyamon kell törlesztenünk a fennmaradt devizatartozást, ráadásul a gyűjtőszámla-hitelünket is.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Gyakorlatilag 3 különböző hitelt fizethetünk ekkor egyszerre: egy devizahitelt piaci árfolyamon, egy gyűjtőszámla - hitelt és egy lakástakarék által nyújtott kölcsönt.

Konklúzió:

- A kombinált hitelesek csak nyerhetnek az új árfolyamrögzítésen, legalábbis az eredeti feltételekhez képest.

- Az elengedett kamatok révén az új árfolyamrögzítés legnagyobb nyertesei lehetnek a kombihitelesek.

- A futamidő végén továbbra is óriási tartozás maradhat. A most megismert mentőcsomag nem kezeli azt a problémát, hogy a megtakarítás nagy valószínűséggel nem fedezi a teljes tőketartozást ezen hitelek esetében.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Kamatmentes milliókat kínált a kormány a dolgozó fiataloknak, a valóság azonban árnyaltabb képet mutat.

A hitelintézetek jövedelmezősége tavaly kiugróan magas volt.

A várható gazdaságpolitikai lépések és az euró esetleges bevezetése miatt jelentős kamatcsökkenés körvonalazódik a magyar hitelpiacon.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Azt egyelőre nem tudni, hogy egy nem várt informatikai üzemzavar vagy egy elhúzódó háttérmunkálat okozza-e a kimaradást.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.