Súlyos leállások jönnek az OTP-nél: ezek a szolgáltatások egyáltalán nem lesznek elérhetőek ilyenkor

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Hét éve vette kezdetét a devizahitelezés Magyarországon. Több százezer ilyen hitel került kihelyezésre, ezen hitelesek mindegyike ma már a bőrén érzi, milyen sok múlott a hitelfelvétel időzítésén. Aki ugyanis viszonylag erős forint mellett vette fel a hitelt, mára a törlesztőrészlet drasztikus emelkedésével nézett szembe. De kik bukták a legnagyobbat? A 2006 végétől 2008 őszéig terjedő időszak bizonyult a hitelfelvétel legkevésbé szerencsés időzítésének, éppen az a néhány hónap, amikor a legtöbben folyamodtak lakáshitelért. Nézzük meg mi van most velük!

Mi történt 2006 és 2008 között?

Viszonylag stabil időszakban került kihelyezésre a legtöbb devizahitel, ekkor hosszú ideig erős tudott lenni a forint mind a három jellemző devizával szemben.

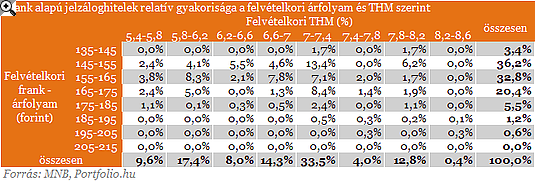

A fenti táblázatban összefoglaltuk miylen feltételek melett miylen arányban vettek fel hiteket. Amint láthatjuk az adósok többsége, egészen pontosan 36,2 százalékuk 145-155 forint közöütti frank árfolyamon vette fel hitelét. Ők ma 50 -60 százalékos törlesztőrészlet növekedéssel is szembesülhetnek.

Nem az árfolyam az egyetlen tényező, amely meghatározza a devizahitelek törlesztőrészletének változását: sokan tapasztalhatták, hogy a bankok kamatemelés révén devizahiteleseikre is áthárítottak valamennyit a válság során megnövekedett forrás- és kockázati költségeikből. Számításaink során mindig egy adott hitelfelvételi időpontban átlagosnak tekinthető, türelmi időszak nélküli, annuitásos lakáshitelt adatait használjuk, így általában a Magyar Nemzeti Bank (MNB), a jenhitelek esetében pedig az OTP Bank kamatadataiból indulunk ki. A kamatokhoz hozzá kell számítanunk az egyéb hitelköltségeket is. (Az egyszerűség kedvéért és a bankok által használt eltérő árfolyamok miatt nem csak a törlesztésnél, hanem a folyósításnál is középárfolyammal számoltunk, ami kissé lefelé torzítja a törlesztőrészleteket).

A két legfőbb ismérv, a hitelköltség (THM) és az árfolyamok ismeretében, már könnyen kiszámolhatjuk egyes időpontokban milyen kezdeti törlesztőrészletek voltak és ezek hogyan növekedtek. Példánkban egy átlagosnak mondható, 8 millió forintos összegű és szintén átlagosnak nevezhető, 20 éves futamidejű lakáshitelt veszünk alapul, az ábrák pedig a hitelfelvétel időpontjának függvényében mutatják be a törlesztőrészletek alakulását.

Jól látható, hogy a legalacsonyabb kezdeti törlesztőrészlettel a 2007-2008-ban eladósodott jenhitelesek büszkélkedhettek, a legrosszabb kondíciókkal pedig a 2005-ben ill. 2009-ben felvett, piaci kamatozású forinthitelek rendelkeztek a hitelfelvételkor.

De jött a fekete leves!

Bár a devizahitelesek jobbára az első törlesztőrészlet fényében döntöttek a hitelfelvételről, ma már ezekre rá sem lehet ismerni. Az egyes devizanemekben felvett hitelek hitelköltsége és árfolyama igencsak eltérően változott. Legutóbb, júniusban a 2006 végétől 2008 őszéig eladósodott frankhitelesek törlesztőrészlete volt a legmagasabb (átlagos havi árfolyammal számolva), a 2008 utolsó hónapjaiban hitelt felvett jenhiteleseké pedig a legalacsonyabb. Példánkban előbbi akár 102 ezer forint is lehet, utóbbi azonban alig haladja meg az 55 ezer forintot, holott a hitelcél, a felvett forintösszeg és a futamidő ugyanaz.

Egyes jenhitelek ilyen alacsony törlesztőrészletének magyarázata, hogy 2008 utolsó hónapjaiban már gyenge forint mellett, de máig alacsonyan maradó kamatszint vették fel őket. Egy átlagos forinthitel törlesztőrészlete magas és magas is volt, az euróhitelesek azonban viszonylag alacsony törlesztőrészletnek örvendhetnek.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A fenti persze csak egy pillanatkép, sokkal többet mond, mekkora az átlagos törlesztőrészlet a teljes futamidő alatt, hiszen racionális hitelfelvételi döntés mellett ez a legfontosabb. Bár a teljes futamidő átlagos törlesztőrészletét még nem tudjuk kiszámolni, a hitelfelvétel óta mért (számtani) átlagot már ismerhetjük.

Itt már egyértelműen kidomborodik az alacsonyabb kamatozású devizahitelek előnye a forinthitelekkel szemben: míg utóbbiban 90 000-95 000 forint környékén volt az átlagos eddigi törlesztőrészlet, a frank- és euróhitelek esetében 65 000 és 85 000 forint között mozog az ez az érték, ennél jóval alacsonyabb pedig csak a jókor felvett kisszámú jenhitelnél fordul elő.

A fentiek tehát azt mutatják, hogy az elmúlt hónapok különösen rosszul alakultak a frankhitelesek számára, így törlesztőrészletük az esetek többségében még a megfelelő forinthitelekét is meghaladja, a hitelfelvétel óta eltelt időszak átlagára visszatekintve azonban még mindig a devizahitelek a nyerők. Hogy azonban ezt teljes nyugodtsággal kijelenthessük, azt is látni kell, hogy a hitelfelvételkor mekkora törlesztőrészlet-emelkedést viseltek volna el a hitelfelvevők.

Ezért érdekes a kezdeti törlesztőrészlethez képest bekövetkezett törlesztőrészlet-változás mértéke is. Számításaink azt mutatják, hogy a legnagyobb sokkon jelenleg a jen- és a frankhitelesek tömegei esnek át, a legkisebb változásnak pedig a forinthitelesek örülhetnek. Míg a frankhitelesek többségénél a törlesztőrészlet 40-60%-kal haladja meg a kezdetit, alig van olyan euróhiteles, ahol ez 20% felett lehet.

A fenti szintén egy pillanatkép, ezért még érdekesebb lehet, hogy a kezdetihez képest mekkora volt az eddigi átlagos törlesztőrészlet az egyes devizanemek esetében. Érdekes eredményt kapunk: a forinthitelek többségének törlesztőrészlete a kezdeti törlesztőrészlet környékén mozgott, a frankhiteleknél a kezdetinél 10%-30%-kal magasabb átlagos szint volt jellemző, a jenhitelesek többségénél viszont 40-80% volt az emelkedés.

A jen kétarcú viselkedésének (viszonylag alacsony törlesztőrészlet, de magas törlesztőrészlet-emelkedés) oka, hogy a hitelfelvételek viszonylag nagy részére magas árfolyamvolatilitás mellett került sor. Azok viszont többségükben jól jártak mindezidáig, akik 2009-ben vették fel euróhitelüket (nagy részük ilyen): kevesebbet kellett eddig fizetniük, mint amekkora összegre az első törlesztőrészlet után számíthattak.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.