Csökkenést hozott a szeptember a babaváró hitelek kihelyezésének szempontjából – derül ki a Magyar Nemzeti Bank (MNB) héten publikált adataiból.

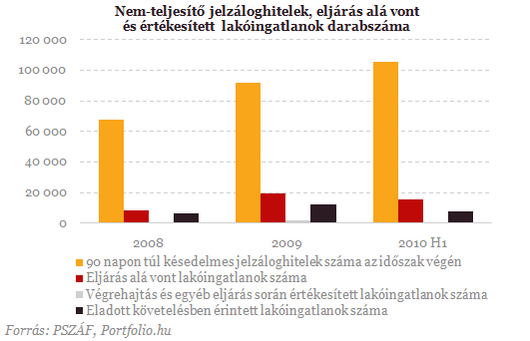

Nagy kockázatot jelent a bankok számára a megnövekedett késedelmes fizetések száma. 2010-ben a jelzálog fedezetű hitelek késedelmes állományának növekedése 42 százalék volt, mindez a teljes hitelállomány változatlansága mellett.

A Pénzügyi Szervetek Állami Felügyeletének frissen kiadott elemzésében olvashatunk a hátrányos gyakorlatról, miszerit a bankok többsége nem értesíti megfelelő időben az adóstársakat, kezest és a zálogkötelezettet. Az értesítés elmaradásával már ezek a hitelek nehezen megmenthetők, sor kerül a szerződések egyoldalú felmondására.

" A Felügyelet a hozzá érkező fogyasztói beadványok által tapasztalja és helytelennek tartja a pénzügyi intézmények azon gyakorlatát, miszerint az adós lejárt tartozásáról nem értesítik a kezest/adóstársat, illetve a zálogkötelezettet, így ők már általában csak a szerződés felmondásáról szereznek tudomást, amikor már többnyire tehetetlenek az ügyben, hiszen a tartozás összege lényegesen megemelkedik a szerződésszerű teljesítés elmaradása miatt. Az adós kizárólagos felszólításával, illetve a kezes (zálogkötelezett) értesítésének elmaradásával a pénzügyi intézmény szerződéses kötelezettséget nem sért. " - PSZÁF.

A felügyelet fogyasztóvédelmileg aggályosnak nevezte az értesítések elmaradását. Hiszen ezekkel az értesítésekkel elkerülhető lehetne a szerződések felmondása. Sok esetben a megfelelő értesítéssel nem keletkeznének olyan késedelmi díjak, amelyekkel együtt már biztosan fizetésképtelenné válnak az ügyfelek és a szerződés felmondásra kerül.

Késedelmi felszólítások elküldésében ugyan nem jeleskednek a bankok, de azért több mindent megtesznek a bedőlni készülő hitelesek megsegítésére. Hiszen ez nekik is érdekük, - a fedezetként bevont ingatlanok nehezen értékesíthetők - így ők csakis így kaphatják vissza befektetésüket. Az adósmentés két leggyakoribb eszköze volt 2010-ben a hitelek átstrukturálása és a hitelkiváltás.

A hitelek átstrukturálása

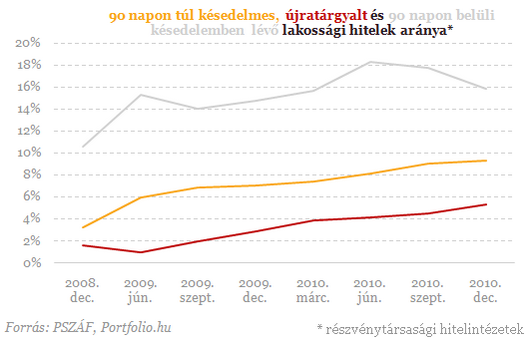

A problémás hosszúlejáratú, nagy összegű ügyletek kezelésének leggyakoribb eszköze a tavalyi évben a hitelek átstrukturálása volt. A futamidő meghosszabbítása révén, türelmi időszak(ok) beiktatásával igyekeztek a szektor szereplői a késedelmesen teljesített ügyletek számát csökkenteni. 2010 utolsó negyedévében a korábbi várakozásokhoz képest tovább nőtt ezeknek az átstrukturált hiteleknek az aránya: a lakáscélú jelzáloghitelek estében 5 %-ról 6,1 %-ra, míg a szabad felhasználású hiteleknél 10,5 %-ról 12,5 %-ra. Előrejelzések szerint 2011 végére a jelzáloghitel-állomány 10 %-a is átstrukturált hitellé válhat - olvasható a PSZÁF tanulmányában.

Az átstrukturált hitelek késedelmi statisztikái alapján megállapítható, hogy az átütemezés nem jelent teljes értékű megoldást, hiszen az átstrukturálás után 30 napon túli késedelembe esők aránya közel 30 %. A 90 napon túli késedelemben lévő átstrukturált hitelek aránya 18 % volt az év végén. A hitelezők gyakorlata az mutatja, hogy a lejáró türelmi idő újrahosszabbításával igyekeznek a problémát kezelni, álapítja meg a PSZÁF jelentése.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 173 855 forintot 20 éves futamidőre már 6,54 százalékos THM-el, havi 141 413 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a K&H Banknál 6,64% a THM, míg a CIB Banknál 6,68%; a MagNet Banknál 6,75%, a Raiffeisen Banknál 6,79%, az Erste Banknál pedig 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Hitelkiváltás

A törlesztési problémák miatt kialakult fizetési hátralékok megoldására szolgálnak a hitelkiváltás lehetősége. A problémássá vált hitelt egy kifejezetten erre a célra kifejlesztett hiteltermékkel váltják ki, ami kedvezőbb törlesztési feltételeket enged meg az ügyfeleknek. A PSZÁF szerint "a hitelek tényleges kiváltását az esetek döntő többségében nehezíti a jelentős mértékű többletköltség. A megemelkedett árfolyamok miatt felduzzadt adósságból következően ez a devizahitelek esetében fokozottan érvényesül. Az átváltás költségeinek csökkentése érdekében az erre a célra kialakított termékek induló költségeinek csökkentésére a finanszírozók különféle akciókkal próbálják elérhetőbbé tenni ezt a lehetőséget".

Mind a két megoldás az átütemezés és a hitelkiváltás is a törlesztési időszakok meghosszabbítását eredményezi. A hosszabb törlesztési időért cserébe az ügyfelek kisebb havi törlesztőrészletre számíthatnak.

Csökkenést hozott a szeptember a babaváró hitelek kihelyezésének szempontjából – derül ki a Magyar Nemzeti Bank (MNB) héten publikált adataiból.

A dollárindex négy havi csúcsra, az euró árfolyama pedig a dollár ellen négy havi mélypontra csökkent.

Bár a bankok kötelesek az illetéket befizetni, a jogszabály lehetőséget ad arra, hogy ezt az összeget januártól az ügyfelekre hárítsák át.

Szeptemberben a lakáshitelek mellett a személyi hitelek kihelyezése is új lendületet kapott.

Noha rekordokat döntögetnek a hitelezési statisztikák, azonban a hitel, mint pénzügyi termék megítélése 2024-ben sem egyértelmű.

Sosincs annyi pénz, amennyi kellene, de a pénzügyi szektor egy olyan ágazat, ahol a termék lényegét tekintve digitális és virtuális, így sokat kell költeni az...

Az augusztusi visszaesést követően szeptemberben ismét nőtt az újonnan felvett lakáscélú hitelek szerződéses összege.

Mától igényelhetők a 3,5%-ra csökkentett Széchenyi Kártya Program beruházási hitelei.

November elsejétől csökkentette lakáshiteleinek kamatait a CIB Bank. Az új kedvezménnyel 5,75%-os kamat érhető el.

Az Erste 2024 első kilenc havi eredményeiről számoltak be a bank vezetői egy sajtótájékoztató keretében.

Sokan csak az ingatlan megvásárlását követően szembesülnek azzal, hogy a tranzakcióval illetékfizetési kötelezettségük keletkezett.

Összeszedtük, mit is lehet egyelőre tudni a munkáshitelről, illetve azt is, mekkora segítséget nyújthat mindez a pályakezdő munkásoknak.

Az eurót este hat órakor 405,23 forinton jegyezték a kora reggeli 404,49 forint után.

A vezető magyar részvények közül egyedül az OTP árfolyama csökkent.

A 73,19 milliárd forint keretösszegű hitelprogramban a vállalkozások ügyletenként 5 millió és 50 millió forint közötti hitelösszeget igényelhetnek.

A stabilabbnak érződő anyagi helyzetükben többen hajlandók olyan célokra is költeni, mint például az egészségmegőrzés, ami eddig kevésbé volt fontos.

Az idei év egyértelműen a lakáshitelezésről szól – 2024 első nyolc hónapjában összesen 889,3 milliárd forint új jelzáloghitel került kihelyezésre.

Megkezdődött az egyeztetés a lakáshitelekre érvényes önkéntes 5%-os THM plafonnal kapcsolatban.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A legeltetés szó hallatán mindenkinek többnyire az alföldi legeltetés, a puszta, a Hortobágy jut eszébe, nem pedig a Balaton, vagy az erdős-fás-dombos vidékek.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

Magyarországon százezres nagyságrendben üzemel gázkonvektor az otthonokban. Ezek többsége több mint 30 éves, mechanikus szerkezet, amely korlátozottan szabályozható, így gyakran alul- vagy túlfűt. A jó hír, hogy van egy kifejezetten olcsó megoldás a régi konvektor korszerűsítésére, amellyel a szerkezet szabályozhatóbb, így energia- és költséghatékonyabb lesz.