Az otthonról hozott példát még meghatározónak tartja, ám kevésbé adná azt tovább saját gyermekeinek az Y és a Z generáció.

A kormány olyan megállapodást kíván kötni a Bankszövetséggel, amely a költségvetésre nem gyakorol negatív hatást, de megoldást nyújt a devizahitelesek problémájára, a bankok állampapír-keresletére, a kis- és középvállalkozások finanszírozására, az otthonteremtési programra, az euró alapú hitelezés helyreállítására és az életpálya-előtakarékosságra - derül ki a Nemzetgazdasági Minisztérium mai közleményéből.

FRISS: Visszatérhet az euróhitel: lájkolják a bankok

A Nemzetgazdasági Minisztérium ma közleményt adott ki "Magyarország Strukturális Reformjának végrehajtásáról", melyben az alábbiak szerepelnek:

1. A devizahitelesek problémájának megoldása

A forint jelentős gyengülése a svájci frankhoz képest számos hitelfelvevőt a fizetőképesség határára sodort. Az eurózóna adósságválsága és az egyéb globális bizonytalanságok miatt nem zárható ki a svájci deviza átmeneti további erősödése sem, amely hatására jelentősen megemelkedhet a nemfizetési arány. Ezt megakadályozandó a Kormány elő kívánja segíteni, hogy a hitelfelvevőket egy meghatározott ideig ne sújtsa az árfolyamok esetlegesen kedvezőtlen alakulása.

2. A bankok állampapír-kereslete

Az államháztartás finanszírozásának biztonságos keretek között tartásához fontos, hogy minél több stabil - adott esetben turbulens időszakokban is fennálló - állampapír-keresletre lehessen számítani. A bankszektorral való megállapodás részét képezheti egy olyan megoldás, amely segíti az állam finanszírozásának stabilitását, figyelembe veszi a pénzügyi szektor jövedelmezőségét, valamint a gazdasági növekedéshez szükséges hitelezés beindulását.

3. A kis- és középvállalkozások finanszírozása

A magyar KKV szektor helyzetét tekintve több fontos területen felzárkózás figyelhető meg, ugyanakkor a fejlett országokhoz képest még mindig számottevő a lemaradás. A KKV-k a magyar gazdaság működésében kiemelkedően fontos szerepet töltenek be, különösen nagy a jelentőségük a foglalkoztatás területén, ily módon a belső fogyasztás növekedésére alapozott gazdasági fellendülés tartóssá tételében is.

E vállalkozások jelenleg általában alultőkésítve működnek, ezért tőkére és hitelekre egyaránt szükségük van ahhoz, hogy a meglévő piacaik megtartásához, illetve új piacok megszerzéséhez a megfelelő források rendelkezésükre álljanak. Ez részben az állam közreműködésével, illetve uniós források igénybevétele révén valósulhat meg, ugyanakkor a rendelkezésre álló pénzügyi eszközök korlátossága miatt fontos szerepet kell, hogy játsszon a bankszektor is.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

4. Otthonteremtési Program

A kormány kiemelt célja a lakáshoz jutás elősegítése egy Otthonteremtési Program létrehozása révén. A program finanszírozásához azonban elengedhetetlen a bankszektor aktív közreműködése és támogatása, az állam és a bankok közös stratégiájának kialakítása. A bankrendszer stabilitása is fontos érdek, mert csak a kellően stabil pénzügyi rendszer képes a vállalkozások és a lakosság indokolt hitelszükségletéhez a megfelelő forrásokat biztosítani. A hitelpiaci konszolidáción túl az Otthonteremtési Program fontos elemét kell, hogy képezzék a lakáspiac élénkítését célzó további javaslatok is.

5. Az euro alapú hitelezés helyreállítása

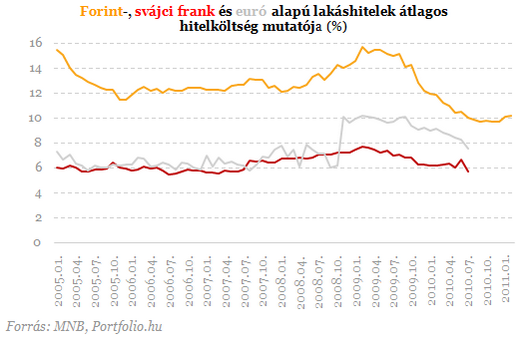

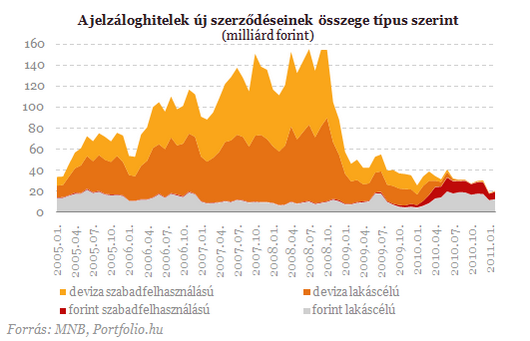

A 2008-ban kirobbanó globális pénzügyi-gazdasági válság nyomán megkezdődött a devizaalapú jelzáloghitelezés leépülése, különösen a svájci frankban denominált hitelek esetében. Ennek keretében a 2008-ban kihelyezett 850 milliárd forint összegű lakáshitellel szemben 2009-ben már csak mindössze 330 milliárd, 2010-ben ennél is kevesebb, 230 milliárd forint került folyósításra. A svájci frank-konstrukciók eltűnésével az euró alapú hitelezés meghatározó szerepet játszott a hazai lakáshitelezésben (a 2009-ben felvett lakáshitelek fele euro alapú volt). Ez azonban csak átmeneti jelenség volt, amely a devizaalapú jelzálogjog-bejegyzést megtiltó szabályozás hatályba lépéséig tartott. A jelenlegi helyzetben azonban megfontolandó a lakossági, lakáscélú jelzáloghitelek estén a forint mellett az euróban történő hitelnyújtás lehetőségének újbóli megteremtése.

6. Életpálya előtakarékosság

A lakosság hosszú távú megtakarításainak előmozdítása fontos nemzetgazdasági érdek, az anyagi lehetőségekkel összhangban álló életvitel, a takarékos életmód a megtakarítások növekedése révén általában is kedvező hatást gyakorol a gazdasági növekedésre. E téren jelentősebb előrelépéshez elsősorban szemléletváltozásra, a pénzügyi kultúra fejlődésére, illetve fejlesztésére van szükség. A lakosság pénzügyi kultúrája befolyásolja a piaci versenyt, az erőforrások hatékony elosztását és a kiegyensúlyozott gazdasági növekedést, továbbá a pénzügyi kultúra fejlődése csökkenti a társadalmi költségeket és növeli a társadalmi jólétet. A pénzügyi tudatosság a bankszektor számára is fontos, mert ennek révén alakítható ki a bizalom légköre, vezethetőek be korszerű, új pénzügyi termékek, és erre alapozva lehet létrehozni és bővíteni azokat a konstrukciókat, amelyek hosszú távon is elősegítik a lakossági előtakarékoskodást. Az ilyen típusú konstrukciók támogatása és a lakosság motivációinak kialakítása pedig szoros együttműködést igényel a bankszektorral.

Az otthonról hozott példát még meghatározónak tartja, ám kevésbé adná azt tovább saját gyermekeinek az Y és a Z generáció.

Megemeli lakáshiteleinek kamatát a Raiffeisen Bank – a változás a 10 éves kamatperiódusú piaci lakáshitelek kamatát érinti.

A KSH április végén közzétett, korábban általunk is ismertetett adatai alapján 2023-ban mind számban, mind összegben jelentősen visszaesett a hitelkiváltások mennyisége.

Farkas Sándor Lajosnak haladéktalanul el kell hagynia otthonát, a házat, amit a szüleitől örököt.

Jól alakultak a magyar lízingpiac első negyedéves eredményei, de kettősség is látható.

A babaváró hitelek esetében visszaesést hozott a március, jóllehet az egy évvel ezelőtti adatokhoz képest továbbra is növekedés figyelhető meg.

Májustól az MBH Banknál is tudnak akár 10% önerővel lakáshitelt igényelni azok, akik megfelelnek a feltételeknek.

Lezárult a társadalmi egyeztetés az otthonfelújítási pályázati kiírásával kapcsolatban.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

Méltó ellenfele lehet a mogyoró-nachos-ropi sörkorcsolya triónak a kézműves sörfőzdék gyártási melléktermékéből készülő újfajta ropogtatnivaló.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

A több milliárd eurós szén-dioxid-kvóta botrányt bemutató széria a Direct One-on debütál.

A Vass Acélcsarnok Kft. legújabb csőlézer vágógépe végre megoldást kínál a nagy átmérőjű csövek, zártszelvények és profilok vágására, vállalatok számára.