Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Az államháztartás nettó finanszírozási igénye 2010 harmadik negyedévével záruló elmúlt egy évben a GDP 5,0 százalékát tette ki. Az államháztartás bruttó, konszolidált, névértéken számított adóssága a GDP 81,4 százaléka volt 2010 harmadik negyedévének végén. A háztartások nettó finanszírozási képessége (pénzügyi megtakarítása) 2010 harmadik negyedévével záruló elmúlt egy évben a GDP 5,0 százalékát érte el. Így 2002 óta először fordul elő, hogy az állam egy évre visszatekintő költekezését a lakossági megtakarítások fedezni tudják.

Államháztartás - csökkent az államadósság

A pénzügyi számlák ma megjelent előzetes adataiból kiderül, hogy a harmadik negyedévben a GDP 4,6 százaléka volt az államháztartás finanszírozási igénye. Az idén ez a legkisebb adat, de még mindig messze van a (némileg más módszertannal készülő) 3,8 százalékos hiánycéltól. Ugyanakkor az utolsó negyedévben akár többletre is számíthatunk a kormányzat intézkedései révén, így a hiánycél teljesülése biztosítottnak látszik.

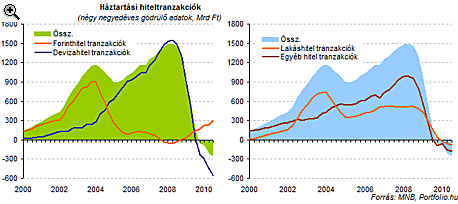

A lakosság nem tudta megismételni a második negyedévi, meghökkentően magas magtakarítási teljesítményét. Akkor a GDP 9,6 százalékát tette ki az az összeg, ami a pénzügyi rendszeren keresztül más szektorok finanszírozását szolgálhatta, ezúttal ez csupán 4 százalék lett. Ez észrevehetően, de nem kiugróan magasabb, mint a korábbi negyedévek 3 százalék körüli értéke. 2010 harmadik negyedévében a pénzügyi eszközök esetében a hitelintézeti értékpapírok, a befektetési jegyek és a nyugdíjpénztári követelések növelése volt jelentős, miközben számottevően csökkentek a forint- és devizabetétek.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Ennek egyelőre csak egy részét képes ellensúlyozni a forinthitelek fokozatos élénkülése. Az utóbbi egy évben a hiteltranzakciók egyenlege 258 milliárd forintos nettó visszafizetést mutat. A tendenciákat alaposabban figyelve ugyanakkor megállapítható, hogy elképzelhető, néhány negyedéven belül a lakosság újra nettó hitelfelvevő lesz. Ez még ugyan a négy negyedéves gördülő számokon nem látszik, de a harmadik negyedévben az ellentétes irányú forint- és deviza-hitelezési folyamatos egyenlege már "csak" 56 milliárd forintos lakossági hitelvisszafizetést jelez.

|

Érdemes még egy érdekességre felhívni a figyelmet. Miközben a július-szeptemberi időszakot a devizahitelesek drámának élhették meg a svájci frank száguldása miatt, eközben a negyedéves frekvenciájú adatokban már nyoma sincs az átértékelődés hitelállomány-duzzasztó hatásának. Sőt, a lakossági devizahitel-állomány ebben a negyedévben az átértékelődés hatására még csökkent is. Hiába járta meg ugyanis a forint a 225-ös szintet is a frankkal szemben, ha az időszak eleji 215 körüli kurzusról 205-re esett szeptember végére az árfolyam. Persze az így "nyert" 285 milliárd forintos állománycsökkenés még mindig eltörpül az előző negyedéves 1000 milliárdos "bukó" mellett.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.