Négy nagyobb banknál is bekövetkezett, hogy az éves kártyadíj meghaladja a tízezer forintot.

A magyar készpénzállomány nemzetközi szinten nemcsak a nyugat-európai országok állományához, hanem a hozzánk hasonló fejlettségi szintű államok értékeihez képest is kiemelkedően magasnak számít. A Pénzcentrum Bódi-Schubert Anikót, a Magyar Nemzeti Bank szakértőjét kérdezte a probléma okairól és a lehetséges megoldásokról. Interjúnk második részében az állami túlbonyolítást, a veszélyes sárga csekkeket és a nyugdíjasok felelősségét boncolgatjuk.

Cikksorozatunk első részében beszámoltunk arról, hogy a GDP arányában mért magyar készpénzállomány nemzetközi szinten nemcsak a nyugat-európai országok állományához, hanem a hozzánk hasonló fejlettségi szintű államok értékeihez képest is kiemelkedően magasnak számít. Hazánk mellett a régióban Csehország rendelkezik hasonló készpénz/GDP aránnyal, amelynek a cseh állam magyarhoz hasonló készpénzorientált viselkedése lehet az oka. Szlovákia és Lengyelország esetében 25-30%-kal kisebb ez az arány, de például Szlovéniához képest 40%-kal, a skandináv országokhoz viszonyítva pedig mintegy 120-150 %-kal több készpénzt használunk.

Az MNB szakértője - aki számos személyes interjút készített különböző érintett szereplőkkel - szerint három fő tényezőre vezethető vissza a túlburjánzó magyar készpénzállomány: a rejtett gazdaság térnyerése, az üzleti partnerek közti bizalomhiány és az állam készpénzcentrikus magatartása jelenthetik a fő okokat.

Az első két témáról bővebben: A maffia már alig várja a magyar eurócsatlakozást

Állami túlbonyolítás

A hazai fizetési forgalom egyharmadát az állam - intézményein keresztül - bonyolítja, a nyugdíjak, szociális transzferek volumenének mintegy felét készpénzben fizetik ki.

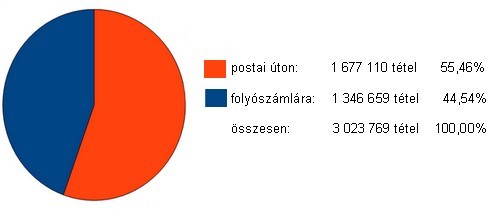

Az állami bevételek beszedése esetében pedig a legjelentősebb probléma a sárga csekkek intenzív használata, amelyek forgalmának csökkentését szakértők egyértelműen kívánatosnak tartják. Zömmel készpénzben - sárga csekkek útján - lehet például befizetni az illetékeket, bírságokat, eljárási díjakat, elektronikus fizetésre jelenleg csak korlátozott számú állami hivatalban és eljárásban nyílik mód.

A sárga csekk "közhiedelem szerinti" előnye, hogy hozzájárul az egyén likviditásmenedzseléséhez (eldönthetem, mikor fizetem be), de vajon tudja-e az állampolgár, hogy ezért a szabadságért évente egy háztartás akár több ezer forintot is fizethet, mivel a csekket kiállító szolgáltatók jellemzően az ügyfélre hárítják a csekkhasználat tranzakciós díját anélkül, hogy ügyfelüket erről tájékoztatnák, illetve a csekk kiállításának díját a számlában transzparensen megjelenítenék.

Bódi-Schubert Anikó úgy véli, a sárga csekkek esetében a transzparenciának lenne nagyobb szerepe. Tudatosítani kellene a fogyasztókban, hogy pontosan mennyibe is kerül nekik az ilyen fizetés, illetve hasznos lenne, ha azok, akik csoportos beszedéssel, átutalással fizetnek ne viseljék a sárga csekk kiállításának költségeit.

Korábbi cikkünk a témában: Súlyos ezreseket buksz a sárga csekkel! Mi áll a háttérben?Kattints!

Szociális kártyák

Jelenleg hazánkban a nyugdíjaknak csak a bő 40%-át utalják bankszámlára, a különböző szociális juttatások folyósításánál is jelentős a készpénz aránya. Sőt, a nyugdíjasok körében gyakori az a magatartás is, hogy a számlára érkezett pénzüket kvázi azonnal, egy összegben készpénzben veszik fel folyószámlájukról.

Vannak azonban meglepően jól működő módszerek a szociális juttatások készpénz-formátumának elhagyására. Hollandiában például minden állampolgár alanyi jogon járó bankszámlát kaphat - igaz, ez bonyolulttá teszi a rendszert, illetve a bankokkal szembeni esetleges állampolgári bizalomhiány problémáját is felveti.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A tapasztalatok arra utalnak, hogy e téren Európában a legjelentősebb áttörést az olasz példa mutatja. Olaszországban a magyarhoz nagyon hasonló az a szociális bázis, ami a gyakori állami kifizetésekhez kapcsolódó készpénzhasználatban érintett: alacsony jövedelmű állampolgárok, alacsony képzettséggel, rossz szociális háttérrel, magas életkorral, rugalmatlansággal. Az olasz pénzügyminisztérium olyan, ún. pre-paid kártyákat készítettet és biztosított az állampolgároknak, amihez banki kapcsolat nem szükséges, ám a boltokban tudnak vele fizetni, vonatjegyet venni, közüzemi számlákat kiegyenlíteni - azaz gyakorlatilag korlátozás nélkül használhatják a készpénz helyett.

Ez a kártya nem korlátozza az állampolgár jogát abban, hogy mire költsön, de éves szinten - az olasz számítások szerint - akár 100 millió eurós megtakarítást is jelenthet az államnak. Magyarországon egy ilyen megoldás az alacsonyabb népességszámból következően nyilván jóval kevesebb állampolgárt érintene, de kisebb létszám esetén is komoly megtakarítás érhető el azzal, hogy minden hónap adott napján feltöltik az állampolgároknak biztosított kártyákra a szociális ellátások összegét. Az olasz tapasztalatok szerint nagyjából két hét alatt mindenki megtanulta használni ezt a kártyát, így a gyakorlatban nem érvényes az az aggodalom, hogy az idősebbek nem nyitottak erre a rendszerre, vagy az alacsonyabb képességűeknek nincs megfelelő ismeretük ahhoz, hogy aktívan használják a kártyát. A plasztikot készpénzfelvételre is lehet használni, de nem éri meg, hiszen komoly költségei vannak, azaz egyértelműen az elektronikus pénzhasználat irányába tereli a lakosságot.

Nagy-Britanniában a szociális kifizetés elektronikus folyósításába a postát vonták be: a szigetországban egy félig bankkártya, félig szociális kártya szerű konstrukciót találtak ki, de ott sem volt lényeges lakossági elutasítása a bevezetésnek. Fontos, hogy ezekhez a kártyákhoz nincs szükség banki kapcsolatra sem bankszámlára, így nem állja meg helyét az az aggodalom, hogy egy ilyen kormányzati döntés a bankok hasznát gyarapítaná.

Hiány a terminálból

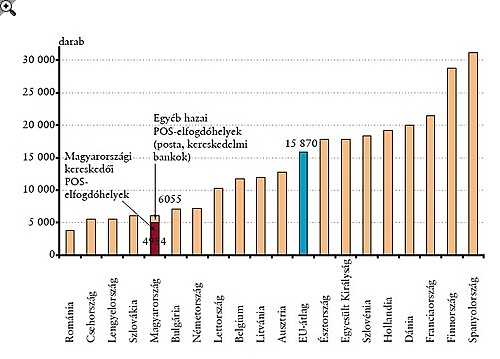

Szakértők szerint a kiskereskedelemben nagyon nagy arányban jellemző készpénzhasználatnak nemcsak a bemutatott beszerzésekhez/foglalkoztatáshoz kapcsolódó nem legális készpénzhasználat az oka, hanem a kiskereskedelmi egységek (sokszor tudatosan) alacsony POS (azaz a kártyás fizetést lehetővé tevő terminál) - ellátottsága is. A kisebb alapterületű, illetve a vidéki kereskedelmi egységekben nagyon korlátozott az elektronikus fizetés lehetősége.

Egyértelmű, hogy a POS -infrastruktúra fejlődése a készpénzhasználat, illetve az ezzel összefüggő rejtett tranzakciók visszaszorulásának irányába hathat. Árbevételük minél nagyobb arányát realizálják ugyanis elektronikus úton a vállalkozások, annál inkább szűkül az készpénzes "szürke" tranzakciók mozgástere. Magyarországon az egymillió főre jutó ATM-ek száma alig magasabb az uniós átlag felénél, a bankkártyás fizetést lehetővé tevő POS-terminálok száma egymillió főre vetítve pedig csak egyharmada az EU-átlagnak. Így nem meglepő, hogy a bankkártyaműveletek gyakorisága is elmarad az uniós átlagtól. Hazánkban 3 152 településéből 875-ben se fiók, se ATM, se bankkártya elfogadóhely nincs, ahol honfitársaink öt százaléka, 512 ezer fő él.

Bódi-Schubert Anikó szerint egyértelműsíteni kell az állampolgárokban, hogy bankkártyával fizetni nem kerül pénzbe, ráadásul a biztonság sem szenved csorbát. Sokan tartanak ugyanis attól, hogy a kártyával különböző visszaélések történnek majd, s anyagi kár éri őket a használata miatt. A fizetési tudatosság és a kártyahasználat növeléséhez egy komoly elmozdulásra, magatartásváltásra lenne szükség, a bankok részéről is; szükség lenne olyan számlacsomagokra és termékekre, amelyek - elsősorban az árazásuk révén - egyértelműen az elektronikus tranzakciók használata felé terelik a lakosságot.

Négy nagyobb banknál is bekövetkezett, hogy az éves kártyadíj meghaladja a tízezer forintot.

Az idei első negyedévben a csökkenő inflációnak köszönhetően javult a magyar lakosság fizetőképessége,

Az otthonról hozott példát még meghatározónak tartja, ám kevésbé adná azt tovább saját gyermekeinek az Y és a Z generáció.

Megemeli lakáshiteleinek kamatát a Raiffeisen Bank – a változás a 10 éves kamatperiódusú piaci lakáshitelek kamatát érinti.

A KSH április végén közzétett, korábban általunk is ismertetett adatai alapján 2023-ban mind számban, mind összegben jelentősen visszaesett a hitelkiváltások mennyisége.

Farkas Sándor Lajosnak haladéktalanul el kell hagynia otthonát, a házat, amit a szüleitől örököt.

Jól alakultak a magyar lízingpiac első negyedéves eredményei, de kettősség is látható.

A babaváró hitelek esetében visszaesést hozott a március, jóllehet az egy évvel ezelőtti adatokhoz képest továbbra is növekedés figyelhető meg.

Májustól az MBH Banknál is tudnak akár 10% önerővel lakáshitelt igényelni azok, akik megfelelnek a feltételeknek.

Lezárult a társadalmi egyeztetés az otthonfelújítási pályázati kiírásával kapcsolatban.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

Egy hazai gyógypedagógus-zeneterapeuta összerakott egy többszörösen díjazott zenei társasjátékot.

Méltó ellenfele lehet a mogyoró-nachos-ropi sörkorcsolya triónak a kézműves sörfőzdék gyártási melléktermékéből készülő újfajta ropogtatnivaló.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

A több milliárd eurós szén-dioxid-kvóta botrányt bemutató széria a Direct One-on debütál.