Május 6-ig minden dolgozónak el kell hagynia a MÁV-Volán-csoport fővárosi központi irodaházát, amelyet az állami cég a Raiffeisen Ingatlan Alaptól bérel.

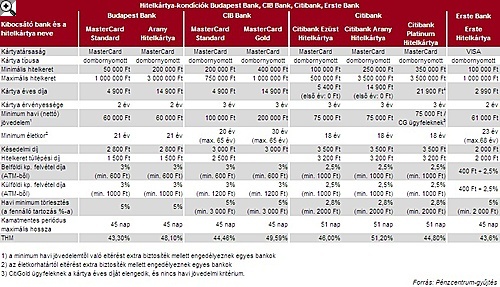

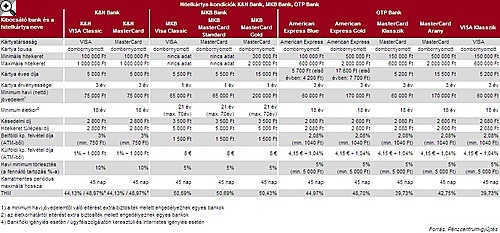

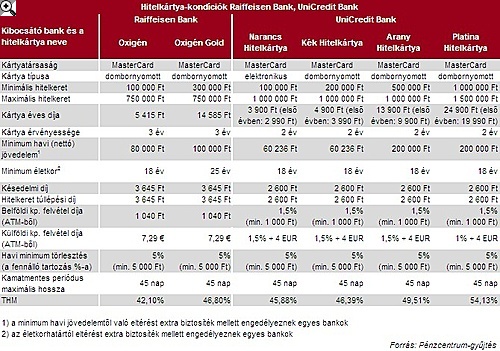

A Nemzeti Bank statisztikája szerint közel másfélmillió hitelkártya van forgalomban Magyarországon. A Pénzcentrum kilenc jelentős hazai bank jövedelemalapú hitelkártya-kínálatát gyűjtötte egy csokorba. A következő sorokból kiderül, hogy mire érdemes figyelemmel lenni a hitelkártya használatakor, továbbá, hogy melyik banknál milyen főbb feltételekkel és díjakkal kell számolni a hitelkártya-igénylőknek.

Bár a hitelkártyák száma (kb. 1,45 millió darab) közel sem olyan jelentős, mint a betéti kártyák mennyisége (kb. 7,3 millió darab) idehaza, mégis érdemes kiemelt figyelmet fordítani előbbiekre is, ugyanis ha valamelyik banki termékkel könnyen pórul lehet járni, akkor az a hitelkártya. Másrészről viszont kevés olyan szimpatikus termék van, mint a hitelkártya. Kártyánkat okosan használva ugyanis meghatározott ideig ingyen használhatjuk a bank pénzét, és egyéb kapcsolt kedvezményekben is részesülhetünk. Ezáltal alacsony költséggel vagy költségmentesen áthidalhatjuk a következő havi fizetésünkig hátralévő időt, vagy olcsón átvészelhetjük a lekötésünk lejáratáig megmaradt időt anélkül, hogy elveszítenék a lekötés után járó kamatot.

Milyen hitelkártyát igényelhetünk?

A legtöbb magyarországi bank kínál - egy sor co-branded hitelkártya mellett (ezekről bővebben erre a linkre kattintva olvashatsz) - egyszerű, a bank és a kártyatársaság logójával ellátott jövedelemalapú hitelkártyát is. Ezek előnye, hogy nem kell bankszámlát nyitni a pénzintézetnél, elég csupán egy hitelbírálaton megfelelni, mely után a bank meghatároz egy jövedelemi helyzetünk alapján megítélhető hitelkeretet. Mivel nem kell bankszámlát nyitni, ezért betétet sem tudunk elhelyezni, vagyis a banktól hitelként felvett pénzt költhetjük. A hitelkeretet kizárólag a hitelkártyánk segítségével tudjuk meríteni. Kártyánkkal vásárolhatunk vagy készpénzt vehetünk fel bankautomatából.

A hitelért cserébe a bank kamatot szed. Annak érdekében, hogy a termékeket vonzóbbá tegyék, a gyűjtésünkben szereplő mindegyik pénzintézet biztosít kamatmentes időszakot is. Hitelkártyák esetén tipikusan az elszámolási időszakon belüli vásárlások után az időszakot követően 15-21 napig nem kell kamatot fizetni az adósoknak. Egy elszámolási időszak a hónap adott napjától (például 1-jétől vagy 25-étől) a következő hónap azonos napjáig tart. Az időszak alatt a kártyás vásárlásra költött keret vagy az automatából felvett készpénz felhalmozódik, és a hiteltartozás az időszak végén kiszámlázásra kerül. Innentől számítva az ügyfélnek 15-21 napja van arra, hogy kamatmentesen törlessze tartozását. Az elszámolási időszak első napján történő vásárlásokra így kijön a reklámokban hangoztatott 45-51 napos kamatmentes periódus. Fontos azonban kiemelni, hogy kamatmentesen csak abban az esetben költhetünk, ha a kamatmentes periódus végéig a hiteltartozás teljes egészét visszafizetjük a banknak.

A bankokat sem kell félteni a kamatmentes időszak miatt kieső kamatbevételek miatt. Egyrészt ugyanis a pénzintézetek a kártyahasználat után a kereskedőktől jutalékot szednek. Másrészt a késedelmesen fizetőkre kiszabott magas kamatok és díjak is szépen kiegészítik bevételeiket.

Mire kell figyelni hitelkártyáknál?

A hiteltartozást nem kell teljes egészében visszafizetni a kamatmentes periódus végén. Elegendő csupán a meghatározott minimális részt törleszteni, azonban ezzel a lehetőséggel csak nagyon ritkán érdemes élni, mivel a fennálló tartozás meglehetősen magas kamattal, havonta körülbelül 2,5-3%-kal (éves szinten több mint 30%-kal) ketyeg. A meghatározott minimális törlesztés elmaradása esetén pedig az egyébként sem alacsony kamathoz késedelmi kamat és a késedelmi díj is hozzájön tovább növelve az adósok terheit. Nagyon figyeljünk tehát, hogy ne költekezzünk hitelkártyánkkal sokkal többet annál, mint amit egyébként is meg tudnánk magunknak engedni. Továbbá arra is legyünk tekintettel, hogy lehetőleg ne lépjük túl a bank által meghatározott hitelkeretünket, mert ebben az esetben felszámításra kerül a hitelkeret-túllépési díj, amely kisösszegű túllépés esetén arányaiban nagyon drága lehet.

Bár lehetőségünk van rá, hitelkártyával nem érdemes készpénzt felvenni. Egyrészt - mint a táblázatokból is kiderül - a hitelkártyás készpénzfelvétel a betéti kártyás készpénzfelvételek árainak sokszorosa. Ezen kívül a kamatmentes időszak sem vonatkozik a készpénzfelvételre, ráadásul az ilyen tranzakciók után a vásárlásokénál magasabb kamatot számol fel a pénzintézet.

Hogyan válasszuk hitelkártyát?

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Hitelkártya választás előtt több szempontot érdemes mérlegelnünk. Válasszunk az olcsóbb, Standard vagy Classic kártyát. Bár a drágább kártyák sok esetben nagyobb hitelkeret-lehetőséget, több kedvezményt, esetleg ingyenes biztosítást kínálnak és birtoklásuk esetleg nagyobb presztízst kölcsönöz tulajdonosának, mégis csak keveseknek éri meg a Gold, Platina stb. kártyák választása. A kategóriák közötti éves kártyadíj különbsége akár 10-15 ezer forint is lehet, és sokan a nagyobb hitelkeret lehetőségét ki sem tudják használni, ugyanis az igazolt havi nettó jövedelem 3-4-5-szörösénél a hitelbírálat során ritkán állapítanak meg magasabb hitelkeretet a bankok. A táblázatokban szereplő kártyák közül a legalacsonyabb éves kártyadíjjal az Erste hitelkártyája jelentkezik.

Alapesetben nem minden bank ad 18 éves kortól ügyfeleinek hitelkártyát, vannak pénzintézetek, melyek 21 vagy 23 év alatt extra biztosítékot várnak el a hitelkártya-igénylőktől. Ha ilyen korlátba ütközünk, keressünk olyan terméket, amely feltételeinek gond nélkül megfelelünk. Ugyanígy járjunk el a minimum jövedelem kritériumával.

Igyekezzünk olyan hitelkártyát választani, aminél - ha nem fizetjük vissza hitelünk teljes összegét a kamatmentes időszak végén - viszonylagosan alacsony díjak és kamatok mellett tartozhatunk a banknak. Erre jó mutatószám a teljes hiteldíj mutató (THM), amely egy 375 ezer forintos referencia hitelkeret 100%-os kihasználtsága esetén mutatja meg a hitelfelvétel költségét, úgy hogy az ügyfél havonta csak a kötelező minimum összeget fizeti vissza a banknak, és a hitelkeretét nem meríti ki újra és újra. A THM értéke kizárólag kártyás vásárlás utáni hitelre vonatkozik. Jó hír azonban, hogy a THM már a tartalmazza legtöbb költséget, így az éves kártyadíjat és a havi elszámolási díjakat is. A táblázatban szereplő bankok közül az OTP és a Raiffeisen Classic kártyái futnak a legalacsonyabb THM-mel.

Válasszunk olyan kártyát, aminek minél hosszabb az érvényességi ideje, így akár három éven át sem kell törődnünk kártyánk érvényességével. A döntés előtt vegyük figyelembe, hogy a több éven át érvényes kártyák esetén, az elsőéves kártyadíj sok esetben kedvezményes díjat takar. Válasszunk olyan kártyát, ahol a kamatmentes időszak a lehető leghosszabb. Jelenleg a Citibank kínál 51 napos kamatmentes periódussal hitelkártyákat. A hat nap plusz kedvezmény adott esetben jól jöhet, azonban a Citi kártya választása esetén, különösen érdemes a határokra figyelni, ugyanis késedelmes fizetés vagy hitelkeret-túllépés esetén viszonylag magas díjakat kell fizetnünk a banknak.

Május 6-ig minden dolgozónak el kell hagynia a MÁV-Volán-csoport fővárosi központi irodaházát, amelyet az állami cég a Raiffeisen Ingatlan Alaptól bérel.

Az alábbiakban megnézzük, hogyan lett az évek alatt egyre népszerűbb az ATM-en keresztüli készpénzbefizetés.

A Raiffeisen Bank a bankszámlavezetéshez és bankkártyákhoz kapcsolódó díjakat 17,6 százalékkal emeli április 1-jével.

Számos hazai bank már bejelentette, hogy alkalmazza a számlacsomagok terén érvényesíthető éves inflációkövető díjemelést.

A Bankmonitor hitelkalkulátor által vizsgált nyolc pénzintézet közül három csökkentette lakáshitelének kamatát februárban.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.