Súlyos leállások jönnek az OTP-nél: ezek a szolgáltatások egyáltalán nem lesznek elérhetőek ilyenkor

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

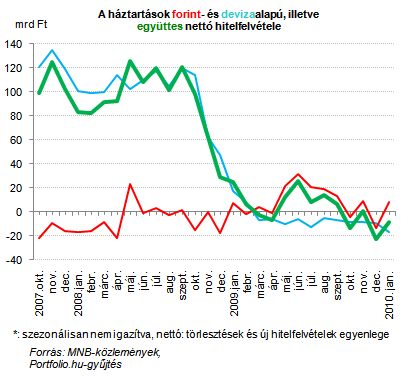

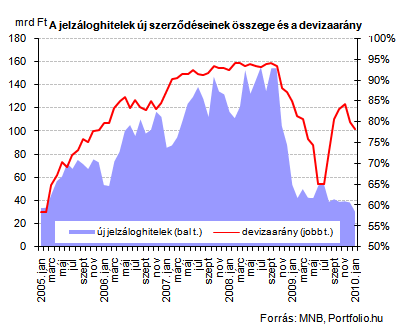

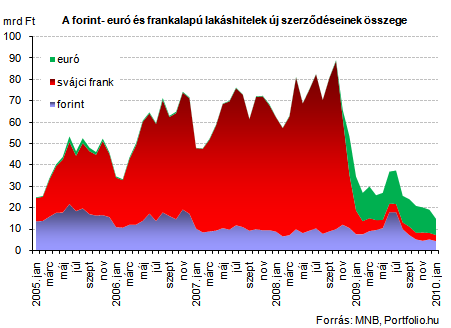

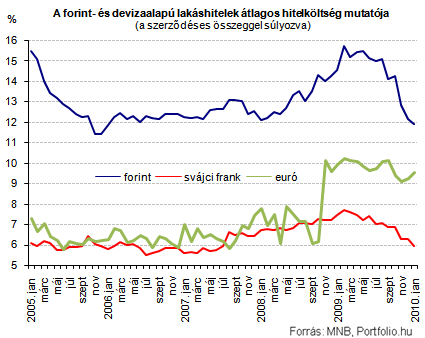

Bár a jegybank és a kormány intézkedései egyaránt a forinthiteleket részesítik előnyben, még a jelei sem mutatkoznak egyelőre hazánkban a forinthitelezés fellendülésének. A fő komponensnek számító lakáshitelezés sok éve nem látott mélyponton van, a devizahiteleket pedig inkább törleszti a lakosság, mint hogy felvenné - derül ki az MNB friss statisztikáiból. Az egyetlen jó hír talán, hogy a forinthitelek a kamatszintek csökkenésének köszönhetően egyre olcsóbbak. Van még valami, amire a magyar hitelfelvevőknek figyelniük kell: március 1-jétől változtak, június 11-étől pedig tovább változnak a hitelezési szabályok.

Mélyponton a lakáshitelezés

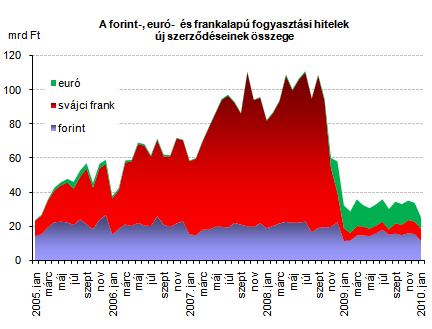

Soha nem volt még ilyen nagy a különbség a lakosság által törlesztett és felvett devizahitelek között az előbbi javára: januárban 16.4 milliárd forinttal többet törlesztett a lakosság, mint amennyi hitelt felvett. A forinthitelek körében ennek az ellenkezője igaz, bár az összeg épp fele a fentinek: 8.2 milliárd forinttal több forinthitelt vettek fel a háztartások, mint amennyit törlesztettek.

Az LTV-ben (és ily módon az önrészben) hozhat jelentősebb változást az az eredetileg az MNB által javasolt, majd kompromisszumos megoldásként létrejött, a "körültekintő lakossági hitelezés feltételeiről és a hitelképesség vizsgálatáról" szóló kormányrendelet, melyet december végén fogadtak el, és két lépésben lép hatályba. Elsőként március 1-jétől az újonnan kihelyezett hitelek LTV-mutatóját korlátozzák, ez ugyanis forinthitelek esetében nem haladhatja meg a 75, az euróhiteleknél a 60, a más devizában nyújtott hiteleknél pedig a 45%-ot. Június 11-én lép viszont hatályba az a rendelkezés, mely szerint a bankok nem nyújthatnak hitelt kizárólag a hitelkockázati fedezet figyelembevételével, a természetes személy hitelképességét, illetve hitelezhetőségét minden egyes hitelbírálatkor meg kell vizsgálni. A vizsgálatnak és a hitelezhetőségi limitnek a hitelfelvevő jövedelmi helyzetén kell alapulnia, s a bankoknak belső szabályzatban kell rögzíteniük a megkívánt igazolások meghatározását és a nyilatkozatok tartalmát. A devizahitel havi törlesztőrészlete euró alapú hiteleknél folyósításkor nem lehet magasabb a bank által meghatározott hitelezhetőségi limit 80%-ánál, más devizahitelek esetében pedig 60%-ánál.

Látványos különbséget tesz tehát a jogalkotó a forint-, az euró- és más devizahitelek között, ami nem jelent diszkriminációt a hitelt már felvett ügyfelekkel szemben, "csupán" a hitelfelvétel során tereli a lakásvásárlót a forinthitel felé. Amíg ugyanis eddig egy 20 millió forint hitelbiztosítéki értékű lakás megvásárlására akár 20 millió forint hitelt is adhattak a bankok (erre a gyakorlatban jobbára csak pótfedezet bevonásával akadt példa) devizától függetlenül, addig az új LTV-szabályozásnak megfelelően forinthitel esetében erre csak maximum 15, euróhitel esetében 12, svájci frankhitel esetében 9 millió forint értékben lesz lehetőségük. Mivel a rendelet a forinthitellel szemben "megengedőbb", a kisszámú helyen elérhető svájci frank alapú lakáshitel, illetve a már jóval népszerűbb euróhitel esetében jelent a rendelet a jelenlegi gyakorlathoz képest érdemi szigorítást.

Szintén örömteli hír a forinthitelezés szempontjából, hogy az MNB idén hazai kibocsátású forint jelzáloglevelek vásárlását kezdi meg előbb a másodlagos, majd az elsődleges piacon, összesen legfeljebb 100 milliárd forint névértékben. A lépés amellett, hogy megkönnyíti egyes bankok forráshoz jutását, a keresletteremtésen keresztül csökkenti forrásköltségeiket is, lehetővé téve, hogy kisebb kamatozással kínálják forinthiteleiket. Bár még nem ismerni a további részleteket, jelezték azt is, hogy "a forint jelzáloghitel- és jelzáloglevél-piac fejlődését támogató program keretében az MNB az év során további lépéseket kezdeményez a forint jelzáloghitelezés fejlesztése érdekében. Ezek, a jelzáloghitel-termékek átláthatóbbá tételét és a jelzáloglevél-kibocsátásra jogosultak körének szélesítését célozzák."

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Csökkenő forintkamatok

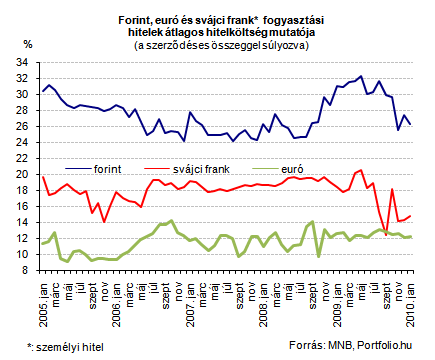

Örömteli hír a hitelüket forintban felvenni szándékozók számára, hogy a bankok sorra állnak elő kedvező kamatozású forinthitel-konstrukcióikkal, köszönhetően az 5.75%-ra csökkenő jegybanki alapkamattal együtt olvadó banki forrásköltségeknek. Mindez azt jelenti, hogy a lakáshitelek átlagos hitelköltség mutatója valamivel 12% alá csökkent, ennél azonban több százalékponttal olcsóbb új lakáshitel-konstrukciókat is találni a piacon. A hitelközvetítők jelzései alapján azonban az ügyfelek kivárnak: egyrészt az új kormány reménybeli lakáspolitikájára, másrészt a lakásárak további csökkenésére hagyatkoznak.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.