Az otthonról hozott példát még meghatározónak tartja, ám kevésbé adná azt tovább saját gyermekeinek az Y és a Z generáció.

Robban a botrány? A Raiffeisen és további négy-öt bank ügyfelei, magánszemélyek és vállalatok egyaránt érintve lehetnek egy ma sajtónyilvánosságot kapott, minden bizonnyal komoly következményekkel járó ügyben, amelyben a nemzetgazdasági kár akár több százmilliárd forintra is rúghat. Nulla befektetési tájékoztatás, elégtelen kockázatfelmérés, átláthatatlanul bonyolult befektetési termék, több mint hatvan forintot gyengülő árfolyam - mindez elég volt ahhoz, hogy néhány pénzintézet privátbanki ügyfelei több milliárd forintos befektetési veszteségek áldozataivá váljanak Magyarországon, a csőd és egzisztenciavesztés szakadékába zuhanva. De miről is van szó? A témát feldolgozó szerdai cikkekre délután a Raiffeisen sajtóközleményben reagált.

Gyanúsan sok megkeresés - mi folyik itt?

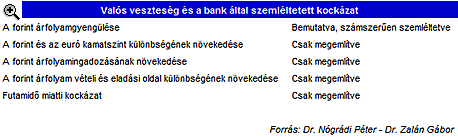

A Nógrádi Ügyvédi Irodához és a Dr. Zalán Gábor Ügyvédi Irodához az elmúlt hónapokban beérkezett banki ügyfélpanaszok szokatlanul erősen koncentrálódtak egyes, meglehetősen bonyolult befektetési termékekre. Kiderült: öt-hat magyarországi bank vállalatok és magánszemélyek számára egyaránt érékesített olyan, devizaárfolyam-mozgásokhoz kapcsolódó befektetéseket, amelyek működéséről maguknak az értékesítőknek is meglehetősen kevés fogalmuk volt. Ezek az eltérő (akár 35 éves!) futamidejű befektetési termékek egzotikus nevekkel büszkélkedhettek: árfolyamindex swap, CDO, Profitmax. A két ügyvédi iroda képviseletében Nógrádi Péter és Zalán Gábor, a BloChamps Capital részéről pedig Karagich István a Raiffeisen Bank által értékesített árfolyamindex swap visszáságainak tükrében mutatta be a banki felelőtlenség gyümölcseit. E termékben fenntartott pozíciók veszteségeit egymagában 120 milliárd forintra becsülték az előadók.

Amit eddig a média is "elhallgatott"

Zalán Gábor szerint az ügy sokkal kevésbé került be eddig a médiába, mint az indokolt volna, pedig az óriási veszteség tehetősebb magánszemélyekre és vállalkozásokra (különösen exportáló cégekre) egyaránt lesújtott. Hangsúlyozta: nem arról van szó, hogy az ügyfél irracionális döntése vezetett volna ezekhez a veszteségekhez. Az sem igaz, hogy egyetlen egy bank egyetlen termékéről lenne szó. A Raiffeisen árfolyamindex swap terméke pusztán egy állatorvosi ló.

Tuti befektetés...

Az egyik legmegdöbbentőbb tény, hogy a szóban forgó termékek értékesítése még tavaly októberben, a Lehman Brothers csődje és a piacok összezuhanása után is folyt. A későbbi áldozatok célja az volt, hogy a "kiemelt ügyfelek számára felajánlott befektetési lehetőség" révén kiemelkedő hozamot érjenek el, legrosszabb esetben pedig fedezve legyenek az árfolyammozgások (ekkor még a forinterősödés) ellen. Vonzónak tűnt nekik ehhez a Raiffeisen árfolyamindex swap terméke, amely a forint 2-3%-os erősödése esetén 5.3%-os nyereséget ígért akár pár nap alatt. A forint gyengülése esetén, ha ennek mértéke nem haladta meg (!) a 15%-ot, a befektető 1.2%-os hozamot érhetett el. Az ügyfélnek ráadásul nem a befektetési névértéket (minimum 500 ezer euró), csak annak 30%-át kellett fedezetként letennie. Arra a kérdésre azonban nem sikerült választ adni, mi történik, ha a forint több mint 15%-ot gyengül... Természetesen ez lett aztán az időzítetlen bomba...

... lett volna

A befektetési termék nagyon komplex, az értékesítők általában a bank treasury-jéhez fordultak, ha az ügyfél részletesebb tájékoztatást kért. Utóbbi viszont általában meg sem történt, s az ilyenkor kötelező MIFID-teszteket (amelyben az ügyfél kockázatvállalását mérik fel) gyakran maguk az értékesítők töltötték ki az ügyfél helyett, az ügyféltudatosság és banki felelősség kérdésköre tehát messze elkerülte a terepet. A kockázatokról a bank nem tájékoztatta az ügyfelet, azokról csak említés szintjén tett utalást 2008 nyarától - hangzott el a sajtótájékoztatón.

|

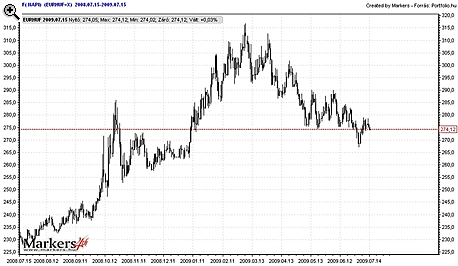

A pénzpiaci őrület csúcspontján, 2009 márciusában a 310-es szintet is átlépte a forint euróval szembeni árfolyama. Ennek valószínűségét a Raiffeisen alulértékelte, a bank által becsült maximális veszteség (1 hónap alatt 40 forintos euró-felértékelődésnél) a 60% volt. Az ügylet induló fedezeti igénye a névérték 30%-a, minimum 150 ezer euró volt, amely 30%-os árfolyamgyengülés mellett csaknem 1.5 millió euróra emelkedett, hisz az ügyfélnek folyamatosan fent kellett tartania fedezetként az összeg 30%-át. A Raiffeisen kockázatfeltáró nyilatkozata szerint 65 forintos árfolyamgyengülésnél a veszteség 75-80% volt, valójában azonban a 30%-os fedezeti arány miatt ez csaknem 300% volt.

|

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Hol hibázott a bank?

- a private banking tanácsadók sem értették a terméket annak összetettsége miatt

- rövid és felületes banki prezentáció után a MIFID alkalmassági teszt annak szellemiségével ellentétes módon volt kitöltve az ügyfelek döntő többségénél

- a bank nem mérte fel a fedezetigény exponenciális növekedésének lehetőségét

- nem modellezték az egyes változók elmozdulásának valószínűségét, azok korrelációjának drasztikus hatását

- nem kapott egyértelmű leírást az ügyfél a potenciális veszteség nagyságáról és valószínűségéről, így a potenciális fedezetigényről sem

- az írásbeli terméktájékoztatás 80-90%-ban elmaradt

- nem tárta fel a bank az összes termékjellemzőt

- előzetesen nem tisztázták az ügyféllel a fedezeti követelményt

- 2008 szeptemberében az ügylet fontos kockázati elemei megváltoztak, a bank mégsem adott ki tájékoztatást a fedezetigény megváltozásáról az idei év márciusáig

- az ügyletet anélkül kötötték, hogy stop-loss megbízást vett volna fel a bank, holott erre a Raiffeisent saját treasury keretszerződése is kötelezi

- az ügyfél veszteségét a banknál az ügyletre bocsátott pénz nagyságában sem korlátozta

- a bank az információ-közlést általában megtagadta (pedig ez a mutatók értékelésében fontos lett volna)

- az árazásról bemenő adat részben a bank szubjektív értékelésétől is függ, ennek mértékét azonban a bank nem tudatta

Hogy kellett volna?

A banknak legalább az alábbi követelményeknek meg kellett volna felelnie:

- teljes írásos dokumentáció a termékről

- a fedezetkiegészítés szükségességét jelezni az ügyfél felé

- veszteséglimitálió megbízás befogadása

- az MIFID-előírások tartalmi elemeinek figyelembe vétele

Mivel védekezik a bank?

A sajtótájékoztatón ugyan ismertették a Raiffeisen álláspontját is, ám mindez magyarázkodásnak tűnik: a bank a forinterősödésre hivatkozik, amely csökkenti a vesztségeket, csakhogy az a bökkenő, hogy a jelenlegi szinteken is 5-6-szoros fedezetigény van a terméken, és további négy évig hatalmas kockázatot futnak az ügyfelek. "Az ügyfelekkel folyamatosan kapcsolatban vagyunk", s "Az ügyfél aláírta, hogy érti a kockázatát"- halljuk a szokásos, ám kevésbé meggyőző érveket.

Hol volt a PSZÁF?

Költői kérdés, vajon miért nem tudta megakadályozni mindezt a felügyelet, a jövőre nézve azonban fontos elvárásokat fogalmazhatunk meg vele szemben: fel kellene függesztetnie az ügyletkötést, a már megkötött ügyletek esetében meg kellene vizsgálnia, volt-e törvénytelenség, s ki kellene kényszerítenie a korrekt ügyfélkezelést.

"Városi pletykák" keringenek csak arról, mindebből kinek mekkora kára származott. Kíváncsian várjuk a folytatást...

Az otthonról hozott példát még meghatározónak tartja, ám kevésbé adná azt tovább saját gyermekeinek az Y és a Z generáció.

Megemeli lakáshiteleinek kamatát a Raiffeisen Bank – a változás a 10 éves kamatperiódusú piaci lakáshitelek kamatát érinti.

A KSH április végén közzétett, korábban általunk is ismertetett adatai alapján 2023-ban mind számban, mind összegben jelentősen visszaesett a hitelkiváltások mennyisége.

Farkas Sándor Lajosnak haladéktalanul el kell hagynia otthonát, a házat, amit a szüleitől örököt.

Jól alakultak a magyar lízingpiac első negyedéves eredményei, de kettősség is látható.

A babaváró hitelek esetében visszaesést hozott a március, jóllehet az egy évvel ezelőtti adatokhoz képest továbbra is növekedés figyelhető meg.

Májustól az MBH Banknál is tudnak akár 10% önerővel lakáshitelt igényelni azok, akik megfelelnek a feltételeknek.

Lezárult a társadalmi egyeztetés az otthonfelújítási pályázati kiírásával kapcsolatban.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

Méltó ellenfele lehet a mogyoró-nachos-ropi sörkorcsolya triónak a kézműves sörfőzdék gyártási melléktermékéből készülő újfajta ropogtatnivaló.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

A több milliárd eurós szén-dioxid-kvóta botrányt bemutató széria a Direct One-on debütál.

A Vass Acélcsarnok Kft. legújabb csőlézer vágógépe végre megoldást kínál a nagy átmérőjű csövek, zártszelvények és profilok vágására, vállalatok számára.