Kármán András bejelentése: hozzányúlnak a kamatstophoz, erre készülhetnek az érintett lakáshitelesek

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

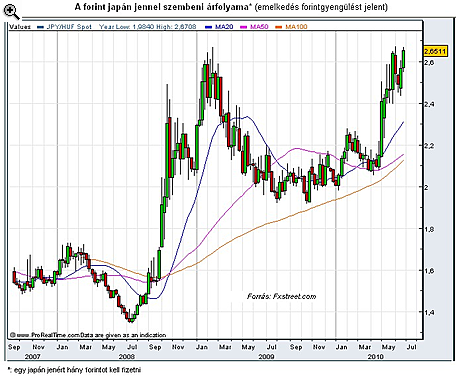

Mivel Magyarországon a devizahitelt felvevőknek csak egy nagyon szűk rétegét érinti, ezért ritkábban esik szó a japán jenben eladósodottakról, de az elmúlt hetek árfolyammozgásai miatt érdemesnek tartottuk röviden megvizsgálni az ő helyzetüket is. Az könnyen belátható, hogy az induló havi törlesztő részlethez képest ezek a családok még a frankhiteleseknél is jobban szenvedhetnek.

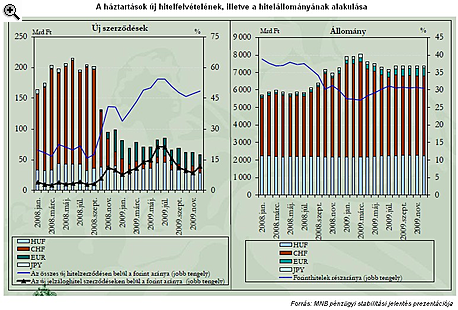

Magyarországon a 2008 őszén kirobbant pénzügyi és gazdasági válságot megelőzően két nagy hitelintézet nyújtott japán jen alapon is hitelt (OTP Bank, K&H Bank) és bár pontos adatokat nem közöltek a jenhitellel érintettek számáról, illetve a hitel állományáról, de úgy tudjuk, hogy az OTP Banknál a lízinges ügyfeleknek alig 3 %-a rendelkezik jen alapú finanszírozással, a lakáshiteleseknél ez az arány még alacsonyabb (kb. 1%). A Magyar Nemzeti Bank idén áprilisi pénzügyi stabilitási jelentése betekintést ad ebbe, a sokak szerint szerencsére csak rövid életet megélt konstrukcióba, annak elterjedtségére.

Amint az alábbi ábrákon látszik, mind az új hitelszerződéseken belül, mind a kialakult hitelállományon belül marginális (volt) a japán jen alapú hitelek részaránya. Becslések szerint ez néhány ezer (esetleg tízezer) családot, illetve néhány tíz milliárd forintnyi hitelállományt érint.

|

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ez a kamatelőny hosszabb távon továbbra is vonzóbbá teszi a devizaalapú kölcsönöket forintalapú társaiknál (ezért nem éri meg egyelőre forinthitelre váltani). Rövid távon azonban egyre feszül sok család költségvetése. Most amiatt szenvedhetnek jobban a jenhitelesek frankhiteles társaiknál, mert a hitelfelvétel legjellemzőbb árfolyamához képest a forint most mintegy 60%-kal gyengébb a jen esetében, mint a frank esetében (kb. 25%-kal). Ez pedig könnyen oda vezethet, hogy az érintett családok most azt tapasztalják: a jenhitelük után közel duplájára emelkedett a havi törlesztő az eredeti törlesztéshez képest, miközben a frankhiteleseknél ez (hangsúlyozottan idézőjelben) "csak" mintegy 40-60%-os lehet.

|

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Kamatmentes milliókat kínált a kormány a dolgozó fiataloknak, a valóság azonban árnyaltabb képet mutat.

A hitelintézetek jövedelmezősége tavaly kiugróan magas volt.

A várható gazdaságpolitikai lépések és az euró esetleges bevezetése miatt jelentős kamatcsökkenés körvonalazódik a magyar hitelpiacon.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.