Hiába rakétázik a forint árfolyama, csúnya feketeleves várja azokat, akik így fektetik be a pénzüket

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

A svájci frank alapú hitelek törlesztőrészleteinek változása a két alapvető tényezőtől függ. Minden devizahitelesnek érdemes hát az árfolyam és a kamatok alakulását fürkészni és reménykedni a legjobbakban. De mi történik a törlesztőnkkel, ha megmozdulnak ezek az értékek?

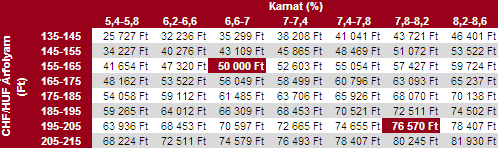

Egy érdekes, és szinte minden magyarországi frankhiteles számára hasznos kalkulációt tett közzé a Morgan Stanley, a világ egyik legnagyobb befektetési bankja. A táblázat azt mutatja meg, hogy miként alakul egy svájci frankban eladósodott ügyfél havi törlesztőrészlete az árfolyam- és a kamatváltozások hatására.

A példa azt feltételezi, hogy az ügyfél 155-165 forintos árfolyamon és 6,6-7 százalékos kamatszint mellett adósodott el. A könnyebb összehasonlíthatóság kedvéért azt szemléltetjük, hogy mennyit kell a különböző árfolyam- és kamatszintek mellett törleszteni annak az ügyfélnek, akinek 50 000 forint volt az induló havi törlesztőrészlete.

Az elmúlt két évben amellett, hogy elszállt a frank árfolyama, a pénzintézetek több lépcsőben kamatot is emeltek. Az ügyfélnek a Morgan Stanley modelljében szereplő és mai hitelekre feltételezhető 195-205-ös árfolyam és 7,8-8,2 százalékos kamatszint mellett 76 570 forint a törlesztőrészlete.

Devizahitelek újratöltve: ezúttal működhet?

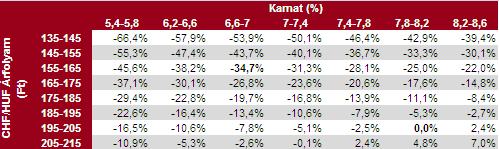

Érdemes a százalékos változásokat tartalmazó táblázatban is csemegézni, kamatszintek mellé kiválasztva az aktuális árfolyamszinten megkaphatjuk a saját várható törlesztőrészletünket.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,2 százalékos THM-el, havi 214 756 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank és az ERSTE Bank, ahol 6,71%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7%, míg az UniCredit Banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

Komoly változás jön a Revolutnál: bizonyos utalások után már díjat számolhatnak fel a magyar ügyfeleknek.

A K&H Bank 2026 első negyedévében a kedvezőtlen makrogazdasági környezet és a jelentős adóterhek ellenére is stabil növekedést ért el.

A lengyel piacvezető, a PKO BP ("a lengyel OTP") az elemzői várakozásokat felülmúlva növelte nyereségét az év első negyedévében.

A Bankmonitor szerint a választást követő két hétben látványosan nőtt az érdeklődés az államilag támogatott hitelek iránt.

A szakértő szerint a várakozásokkal ellentétben nem lankad, sőt minden rekordot megdöntött a lakosság lakáscélú hitelfelvételi kedve.

A magyar bankrendszer stabil tőkehelyzete lehetővé tenné a jelenlegi hitelállomány megduplázását Varga Mihály szerint.

Áprilisban némileg lassult a hazai lakáspiaci forgalom a kora tavaszi lendülethez képest, a jelzáloghitelezés azonban továbbra is kiemelkedő számokat produkál.

Május 4-től módosítja a piaci kamatozású lakáshitelek kamatát hazánk egyik legnagyobb bankja.

Az euró bevezetésének kérdése a visegrádi térségben az elmúlt években új lendületet kapott, részben az inflációs sokkok, részben a geopolitikai bizonytalanságok miatt.

A hiteles euróbevezetési tervek és az egyensúlyjavító gazdaságpolitika folyamatosan csökkentheti a magyar eszközök kockázati felárát.

A korábbi slágertermék, az inflációkövető Prémium Magyar Állampapír (PMÁP) a pénzromlás drasztikus lassulásával elvesztette versenyképességét.

Július elsejével lejár a bankokra vonatkozó díjstop, így az OTP Bank is módosítja az árait.

Az MBH Befektetési Bank vezérigazgató-helyettese szerint nő a kockázatvállalási hajlandóság.

2026. július 1-től Szimeiszter Éva és Váradi István közösen vezetik a Rossmann Magyarországot.

Több mint energia – intelligens menedzsment, hogy ügyfeleik arra fókuszálhassanak, ami igazán számít