Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Nem esik le a karikagyűrű Csollány Szilveszter ujjáról, ugyanis kocsmárosnak állt az olimpiai bajnok, hogy fizetni tudja svájcifrank alapú hitelének egekbe szökött törlesztőrésleteit.

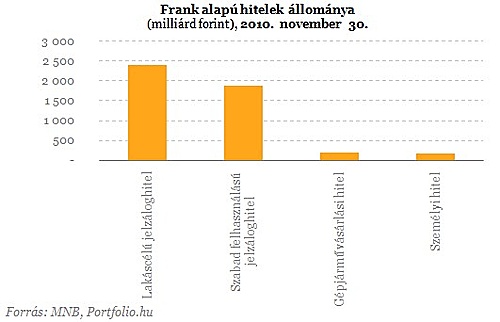

Nem éppen így képzelte el jövőjét 11 évvel ezelőtt a dobogó legfelső fokán állva Csollány Szilveszter. Olimpiai bajnokunk ugyanis alig tudja fizetni svájcifrank alapú hitelének megnövekedett törlesztőrészleteit. A volt sportoló 10 millió forintot vett fel, hogy fel tudja építeni álmai otthonát Sopronban, azonban a lassan 150 ezer forintot elérő törlesztőrészletét csak nehezen tudja fizetni.

A svájci frank ingadozásai miatt a kezdeti 117 ezer forintról 147 ezerre ment fel a törlesztőrészlete a köztársaság érdemkeresztjével kitüntetett bajnoknak és a felvett tíz millió forint mostanra több mint 14 millióra duzzadt.

Nem kell félteni azonban az ex-tornászt, ugyanis mindig keményen tudott küzdeni a céljai eléréséért. Állítása szerint mindegy, hogy az olimpiai arany megszerzése vagy a hitel törlesztése a cél. Éppen ezért döntött úgy , hogy heti háromszor, keresetkiegészítésként, csaposnak áll egy budapesti vendéglátóhelyen. A bajnok nem tartja cikinek, hogy akár mosogatni is kénytelen a pénzért, és azt is vállalja, hogy alkalmanként több mint 400 kilométert ingázik soproni otthona és fővárosi munkahelye között.

Ugyanakkor érdekes, hogy az olimpiai bajnok csak nehezen tudja finanszírozni kiadásait, hiszen a sporttörvény szerint, élete végéig jogosult olimpiai járadékra, melynek összege az országos szintű bruttó nominál átlagkeresettel megegyező összeg, amiért a legtöbben napi 8 órában keményen megdolgoznak.

Az első helyezést elért érmes járadékának mértéke a bérből és fizetésből élők előző évi - a Központi Statisztikai Hivatal által számított - országos szintű bruttó nominál átlagkeresetének megfelelő összeg

A Magellán című műsor által felkért pénzügyi tanácsadó szerint megérheti átváltania euró alapúra a sportolónak hitelét. A tanácsadó szerint, ugyanis amint csatlakozik Magyarország az euróövezethez, az emberek euróban kapják majd fizetésüket és akkor megszűnik az árfolyamkockázat. A tanácsadó kiemelte azt is, hogy az euró sokkal kevésbé mozog a forinthoz képest, nem úgy mint a svájcifrank, így az átváltással kiszámíthatóbbá válik a törlesztőrészlet.

Átváltanád a frankhiteled? Ezekre hívja fel a figyelmet a PSZÁF!

"Megfelelő és helyes" gyakorlatnak tartja a PSZÁF a más devizanemben, köztük svájci frankban meghatározott hitelek euró alapúvá való átváltási lehetőségének a biztosítását a jelenlegi gazdasági helyzetben - írja a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) pénteken közzétett Vezetői körlevelében Szász Károly elnök.

A körlevél az alábbi okokat sorolja fel erre:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

1. " Az elmúlt időszakban a forint/svájci frank árfolyam volatilitása lényegesen meghaladta a forint/euró árfolyam volatilitását, ezáltal a hitel euróra való átváltásával a havi törlesztőrészlet stabilabbá, kiszámíthatóbbá válik.

2. Mivel a deviza alapú hitelek túlnyomó többsége (csaknem 98%-a) hosszú lejáratú gépjármű finanszírozási vagy jelzáloghitel, ezért nagy mértékben valószínűsíthető, hogy a hitel futamideje során Magyarország csatlakozik az euró övezethez. Ennek következtében várható, hogy az euró alapú hitelek esetében a csatlakozást közvetlenül megelőző években a konvergencia folyamatok miatt jelentősen csökken, majd a csatlakozást követően teljes mértékben megszűnik az árfolyam kockázat.

3. A magyar gazdaság szorosan kötődik az euró zóna gazdaságaihoz, ezért a forint/euró árfolyam eleve szorosabban mozog együtt, mint a forint/svájci frank árfolyam.

4. A hazai hitelintézeti szektorban a deviza alapú hitelt nyújtó hitelintézetek túlnyomó többsége euró övezetbe tartozó szakmai tulajdonossal rendelkezik, ezért könnyebben tud euró mint svájci frank forrásokhoz jutni, illetve az euróban denominált pénzügyi termékek (kötvénykereslet, swapkínálat, repó stb.) piaca és lehetőségei sokkal szélesebbek, mint a svájci franké.

5. A körültekintő lakossági hitelezés feltételeiről és a hitelképesség vizsgálatáról szóló 361/2009. számú kormányrendelet is előnyben részesíti nagyobb biztonsága és alacsonyabb volatilitása miatt az euró alapú hitelezést a svájci frank alapú hitelezéshez képest a hitelezhetőségi korlátok megállapítása során."

A fentieken túl a PSZÁF felhívja a hitelintézetek figyelmét arra, hogy a hitel devizanemének változtatása során a körültekintő lakossági hitelezés feltételeiről és a hitelképesség vizsgálatáról szóló szabályok alkalmazhatóságát figyelembe kell venni. Kiemeli a levél: mivel az euró/forint árfolyam volatilitása elméletileg és tapasztalatilag kisebb a frank/forint árfolyamnál, az euró alapú hitel egyúttal alacsonyabb hitelkockázatot is jelent.

A PSZÁF célszerűnek tartja, ha a bankok kedvezményt és egyéb segítséget is adnak az átváltáshoz, így például:

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

Magas kölcsönösszegeknél nincs változás, vagyis a legkedvezőbb kamatozású ajánlatok ugyanolyan feltételekkel érhetők el.

Tizenkét év után először emeltek a díjmentes készpénzfelvétel limitjén, de nem mindenki élhet vele automatikusan.

Nem csak az alapdíj, hanem a számlához kapcsolódó megbízások költsége, sőt a bankkártyadíjak is módosulnak.

Az Európai Bizottság megállapította, hogy a módosítás károsította az ügyfeleket és jogbizonytalanságot teremtett.

Újabb kamatcsökkentéssel éleződik a verseny a támogatott lakáshiteleknél: februártól az UniCredit Bank már 2,80 százalékos kamattal kínálja az Otthon Start hitelt.

Tavaly áprilisban az Európai Unió Bírósága (EUB) egy olyan ítéletet hozott, amely alaposan felkavarta az állóvizet a devizahitelesek ügyében.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A Toyota 2025-ben is megőrizte piacvezető helyét Magyarországon.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!