Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

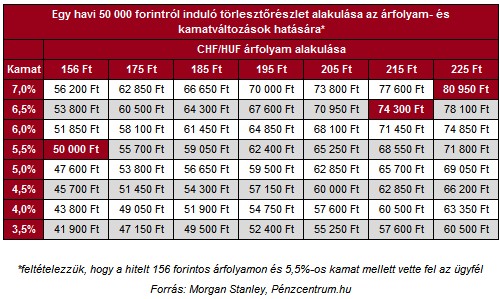

Egy érdekes és szinte minden magyarországi frankhiteles számára hasznos kalkulációt tett közzé a Morgan Stanley. A táblázat azt mutatja meg, hogy miként alakul egy svájci frankban eladósodott ügyfél havi törlesztőrészlete az árfolyam- és a kamatváltozások hatására.

A példa azt feltételezi, hogy az ügyfél 156 forintos árfolyamon és 5,5%-os kamatszint mellett adósodott el. A könnyebb összehasonlíthatóság kedvéért azt szemléltetjük, hogy mennyit kell a különböző árfolyam- és kamatszintek mellett törleszteni annak az ügyfélnek, akinek 50 000 forint volt az induló havi törlesztőrészlete.

Az elmúlt két évben amellett, hogy elszállt a frank árfolyama, a pénzintézetek több lépcsőben kamatot is emeltek. Az ügyfélnek változatlan kamatszint mellett 215-ös árfolyamon 68 550 forint lenne a törlesztőrészlete (+37,1%), de mivel átlagosan egy százalékpontos kamatemelés is végbement az említett időszakban, így ebben a hónapban valószínűleg 74 300 forinttal terhelték meg a számláját (+48,6%).

Abban az esetben, ha az árfolyam egészen 225-ig felkúszik és a piaci környezet további 50 bázispontos kamatemelést indokolna, akkor a havi részlet 61,9%-os emelkedést követően 80 950 forintra ugrana fel.

Bankról-bankra: Frankhitel könny(ítés)ek

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Kamatmentes milliókat kínált a kormány a dolgozó fiataloknak, a valóság azonban árnyaltabb képet mutat.

A hitelintézetek jövedelmezősége tavaly kiugróan magas volt.

A várható gazdaságpolitikai lépések és az euró esetleges bevezetése miatt jelentős kamatcsökkenés körvonalazódik a magyar hitelpiacon.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Azt egyelőre nem tudni, hogy egy nem várt informatikai üzemzavar vagy egy elhúzódó háttérmunkálat okozza-e a kimaradást.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.